海康威视启动智能家居业务分拆上市

7月24日晚间,安防龙头海康威视(002415.SZ)发布2020年半年报。报告显示,公司实现营业收入242.71亿元,同比增长1.45%;实现归属于上市公司股东的净利润46.24亿元,同比增长9.66%。

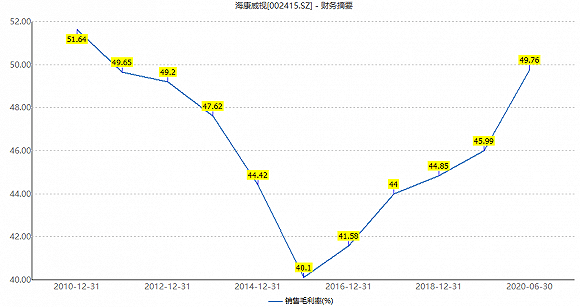

同时,海康威视销售毛利率继续上升,上半年这一数值为49.76%,比上年同期提高3.43个百分点。

海康威视包括传统业务和创新业务两大部分。其销售毛利率的上升主要与其主营支柱前端产品有关。

支撑着海康威视半壁江山的前端产品营收占比在走高,盈利能力也更强了。前端产品上半年实现营收121.25亿元,同比增长6.37%,营收占比49.96%,去年同期营收占比为47.65%。前端产品的毛利率也同比增加8.55%至60.18%。

同时,后端产品营收下降24.76%,拖累了业绩,营收占比由去年同期的13.36%降至今年上半年的9.91%。

海康威视在培育其创新业务板块梯队。

一方面,海康威视透露,公司启动智能家居业务的分拆上市筹备工作。同时,海康威视机器人、汽车电子、智慧存储、海康微影等业务持续快速发展,海康消防、海康睿影等新创业务加入创新业务板块,创新业务的发展梯队逐渐形成。

智能家居业务在海康威视的业务板块中营收占比并不高。

半年报显示,智能家居业务实现营业收入11.79亿元,同比增长3.52%,营收占比4.86%。这一业务在2019年发展优于今年,去年营收同比增长高达58.38%。

智能家居业务的毛利率为37.11%,在海康威视各产品业务中属于中低水平,低于整体毛利率12.65个百分点。

海康威视还在不断加码创新业务,同日公司发布了两则支持创新业务的公告。

第一则是海康威视计划在财务上支持机器人业务。

上半年机器人业务表现抢眼,营收同比增长46.48%,营收占比上升。

公告显示,公司拟向杭州海康机器人技术有限公司(下称海康机器人)提供不超过人民币10亿元的财务资助,具体资助金额将根据海康机器人实际业务需要提供;有效期为公司董事会审议通过之日起3年,额度(余额)在有效期内可分批循环使用。

第二则是,海康威视将资产转让给创新业务部门。

公司以8.01亿元(不含税)的对价将海康威视热成像事业部资产组转让给创新业务控股子公司杭州海康微影传感科技有限公司(下称海康微影)。

海康威视热成像事业部成立于2015年,是海康威视产品研发中心下属产品业务部门,负责热成像全系列产品的研制及优化工作。

此次资产转让是合并报表范围内的资产调整,有利于促进海康威视红外整体业务的规模效应,提升海康威视红外整体业务在行业的竞争力水平。

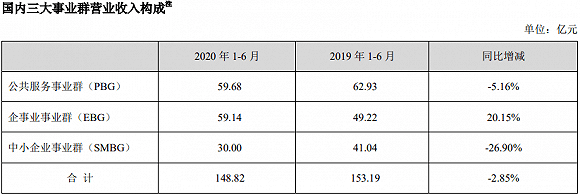

在海康威视国内三大事业群中,仅企业端业务在增长,已有反超政府端业务之势。

其中,公共服务事业群(PBG)上半年营收同比下降5.16%,实现营收59.68%;与此同时,企事业事业群(EBG)营收大增超过20%至59.14亿元,已与公共服务事业群收入相差无几;此外,中小企业事业群业务受到冲击,同比大降26.90%至30亿元规模。

据了解,公共服务事业群主要负责智慧城市等To G端业务,服务内容包括公共安全、交通出行、生态环保等。企事业事业群主要面向能源、园区、社区等特定行业用户;中小企业事业群面对的客户相对更加小而分散。

分地区看,海康威视境外业务表现优于境内。公司上半年境外收入同比增长8.63%,而境内业务收入为下滑1.48%。

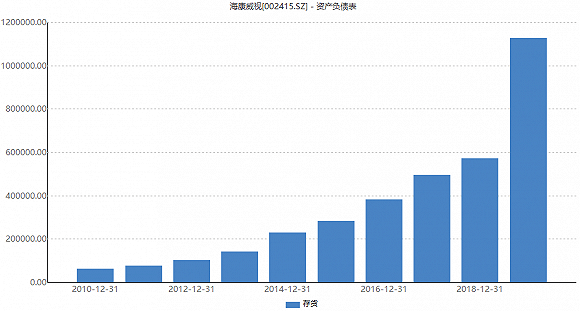

截至2019年大幅增长的存货,在2020年上半年末未有消化反而还在继续增长。

中报显示,海康威视2020年上半年末存货112.12亿元,较1月1日的107.56亿元还有增长,占总资产比例已上升至15.59%。

此前,海康威视曾表示为应对美国出口管制风险,加大了原材料采购力度。

海康威视前十大流通股东无一减持,还得到了北上资金和知名投行的青睐。

第二季度,香港中央结算有限公司(陆股通)增持海康威视5831.41万股,持股比例增加0.62%至5.95%。中信证券也有所增持作为公司第七大流通股东。同时高华-汇丰-GOLDMAN.SACHS &CO.LLC(高盛集团)新进并持股0.49%成为公司第九大流通股东、第十大股东