格力地产被董明珠公开怼“做投机生意”

“格力走专业化道路,绝不做投机生意。房地产行业赚钱太多、太快,很容易就让人将奉献的精神丢掉。”董明珠曾在公开场合不顾“同门之谊”向格力地产开炮。

脱离格力集团的格力地产,曾与格力电器互为兄弟公司,单飞后仍在使用 "格力"的品牌,而两者的交集仅是同为珠海市国资委旗下的上市公司。

一波未平一波又起,半年前刚被上交所问询的格力地产近日又因重仓海南及“三道红线”压顶深陷舆论风口。

在地产界鲜少公开拿地的格力地产,却在9月7日以16.51亿元拿下三亚“免税概念”商业地块,溢价率高达47.7%。这笔数字是格力地产2020年上半年营业收入的一半以上。

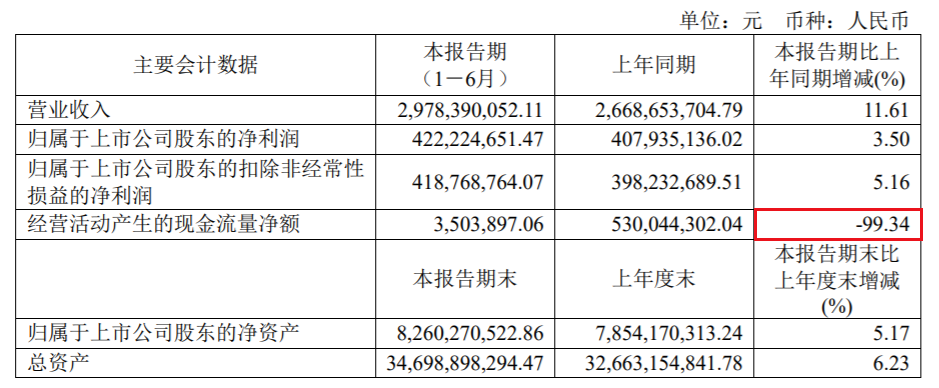

据其半年报数据显示,2020年上半年格力地产实现营业收入29.78 亿元,短期同比借款激增。同时,值得注意的是,三道红线监管新规下,格力地产的负债亮起"红灯"。

消息面上,监管层将针对房企的融资端设立的"三道红线",即剔除预收款后的资产负债率大于70%,净负债率大于100%,现金短债比小于1倍,据此对房企按"红-橙-黄-绿"四档管理。以此为标准,格力地产精准踩中”三道红线“,债务问题远超风险阈值。

“免税概念”加持,格力地产高价拿地是否有意进军海南离岛免税市场?"三道红线"压顶下,鲁君驷和格力地产未来又将作何抉择?

频蹭“免税概念”

自2018年起,格力地产就已经连续两年跌出《中国房地产销售 TOP200 排行榜》,在房地产行业内的存在感日渐式微。

然而,进入2020年后的格力地产一改常态异常活跃,频频跟二级市场热点关联。

从出口1亿口罩乌龙事件到被上交所问询函“揭穿”,“口罩概念”并未使格力地产股价大涨或创造新的营收支撑点。随后,格力地产又搭上了“免税概念”的列车,并开始“真金白银”的投入。腾讯房产此前报道,格力地产5月曾披露公告称,公司拟向珠海市国资委、城建集团定向发行股份并支付现金,购买其持有的免税集团100%股权。这一收购案完成后,格力地产将得到 " 一纸难求 " 的免税牌照,珠免的相关业务也将陆续注入格力地产。在“免税概念”加持下,格力地产股价直接录得一波涨停八连板成妖股。

此外,随着海南自由贸易港建设政策的颁布,新调整的离岛免税条款也于7月1日正式落地。二级市场的免税概念股继续一路狂奔。

囿于免税市场发展潜力巨大,同时免税行业属于牌照稀缺性行业,布局免税业务或成为其地产业绩增长重要拉力。在新政实施两天后的7月3日,珠免集团就在海南成立子公司——珠免集团(海南)免税品有限公司,经营范围包括国家批准的离岛免税品。

图片来源:格力地产

两个月后,偏安于珠海的格力地产开始进军海南,不惜斥巨资夺得“粮草”。

9月7日,其通过旗下珠海合联房产有限公司,竞得三亚两宗商业用地。这是格力地产首次落子三亚,但从两幅土地的规划要求来看,可以发现格力此次进军海南三亚,高溢价夺地,并非一次简单的地产业务扩张。

根据规划,该宗地将严格依据土地性质用途,拟建设滨海高端旅游零售商业项目,通过积极引入世界知名的高端商业运营品牌商、具有海南离岛免税资质的企业等,发展商业综合体、离岛免税,打造集商业、休闲、娱乐为一体的三亚滨海新地标,发展国际旅游消费中心,助力海南自贸港建设。

作为珠海市国资委旗下的企业,格力地产的房地产项目绝大部分集中在珠海当地。除此之外就是上海、重庆,开发规模十分有限。此次进入海南市场,市场声音不一。

但在业界多数看来,格力地产此次拿下两宗商业地块是否有意进军海南离岛免税市场尚不得知,但格力地产发力免税市场早有铺排,目前格力地产旗下已有珠海免税,在海南的免税政策落地背景下,拿下“免税概念”商地,两者之间不无关联。

值得注意的是,尽管格力地产在跨界领域动作频频,但在多元化业务板块并未无明显起色,加之格力地产房地产业务出现萎缩,处于免税重组期的格力地产未来“免税生意”走向如何?2020全年业绩又能否依靠多元化业务实现增长还是未知。

脚踩“三道红线”

在销售承压、频蹭“免税概念”的同时,格力地产还面临超过“三条红线”的风险。

随着监管部门拟设”三道红线“控制房企有息债务增长的消息传出,格力地产债务问题超风险阈值的压力进一步暴露。

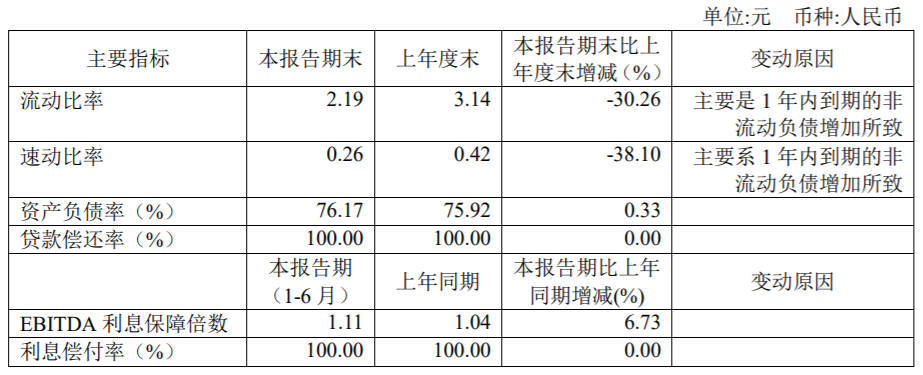

据2020年格力地产中报数据,其剔除预收款后的资产负债率为75.5%,净负债率为214.84%,现金短债比仅0.34,踩中”三道红线“。

半年报数据显示,截止今年上半年,格力地产账面“合同负债+预收账款”合计9.49亿元,剔除预收款后负债总规模为254.8亿元,资产负债率达到75.5%。从“剔除预收款后的资产负债率不大于70%”这条红线来看,对应的总负债规模约245.74亿元。

截至今年上半年,格力地产账面“货币资金+受限制现金”合计25.36亿元,而公司短期债务达到74.25亿元,现金短债比为0.34。从“现金短债比大于1倍”这条红线来看,格力地产需要降低48.89亿元规模的短期债务才可以达标。

数据来源:企业财报

然而,反观近年情况来看,格力地产的短期偿债能力始终不佳。其调整后的速动比率一直徘徊在0.2—0.5之间,较标准值“1”差距较大,短期偿债能力较差。

值得注意的是,由于房地产实现预售制,采用剔除预收账款后的净负债率指标来衡量房企的偿债能力更为直观。从数据面来看,今年上半年,多数龙头房企的净负债率“不降反升”。截止今年上半年,格力地产的净负债率达到214.84%,其中长期及短期债务规模合计203.01亿元,股东权益82.69,从净负债率不大于100%这条红线来看,总体债务规模需要减少至108.05亿元,减少有息负债约94.96亿元。

在“三道红线”中,可见在降负债规模方面是远超风险阈值的,高达94.96亿元。由此推算,最严房企的融资端收紧的大环境下,格力地产需要缩减债务规模超近百亿元。

债转股与股份回购

比负债高企更危险的信号是现金吃紧,格力地产经营活动产生的现金流量净额事实上也确实在持续恶化。

此前腾讯房产报道,在2016年至2019年连续多年为负,负值均在12亿以上,资金链进一步承压,其中2017年经营活动现金流量净额为-21.02亿元,首次超20亿,直到2019年,经营性现金流净流入17.25亿元。

数据来源:企业财报

最新财报数据显示,格力地产2020年上半年经营活动产生的现金流量净额仅为350.38万元,同比大幅下滑99.34%。对此,格力地产在半年报中表示,主要是支付工程款增加所致。

在现金流吃紧下,融资强输血已成为了格力地产的生命线,最显著的莫过于股份回购。

在过去的2019年,格力地产共发布了4次股份回购计划,并于2019年内完成了三次回购。截至2019年12月底,格力地产第四次回购股份已累计回购6971.56万股,占公司总股本的比例为3.38%。

格力地产开启“债转股”的模式,从向机构定增股票到可转换债券等各种手段无所不用。而格力地产可转债的历史可追溯至2014年,但格力转债是在2015年初上市,同年6月30日开始可以转股。

资料显示,2014年12月25日,格力地产通过上海证券交易所向社会公开发行总额9.8亿元可转换公司债券,期限为5年。彼时,格力转债共计吸引了900余家机构参与打新。2015年1月13日起在上海证券交易所挂牌交易,可转债简称为“格力转债”,可转债交易代码为“110030”。格力转债上市开盘就达到138元,随后最高涨至318元。

格力转债自2015年6月30日进入转股期,囿于股价持续下跌等因素,格力地产的股价始终低于转股价,转股数极少。此后,格力地产曾以103元的价格分别于2018年8月、2019年2月开展过回售,回售规模分别为5.69亿元、2378.5万元,回售面额合计5.75亿元。

截至2019年12月24日(到期日)共有785.8万元已转为公司股票,累计转股数为134.92万股。本次到期赎回的本金为3.97亿元,到期赎回总额为4.21亿元人民币(含税),已经于2019年12月25日兑付完毕。

短期债务增加、大量的股份回购以及可转债最终真的成了债,造成格力地产的资金及偿债承压。如何在“红线”高悬之下平衡利润与规模,并非易事。倘若债务问题无法有效改善,后续板块自行造血能力始终无法进入良性轨道。无外乎时间长短,项目未来将走向何种结局,或许将沦为一种必然。

迷茫与兴奋交织,受经济不确定性及大环境影响,融资超预期及下半年债务压顶仍是现实境遇,格力地产与珠海免税重组面临怎样的结局,在免税领域又会作何动作仍是未知。接下来格力地产将如何发展,腾讯房产将持续关注。