“非常时期”美联储扩表和美元供求

美联储扩表后不一定会很快见到美元贬值。

本刊特约作者 杨丽帆 胡珊珊/文

为应对新冠肺炎疫情对经济的冲击,美联储推出了一系列宽松工具,包括降息、无限量购买国债及MBS、与海外央行货币互换以及各种信贷市场投放工具。由此,美联储的资产负债表急剧扩张。截至7月1日,美联储总资产7.06万亿美元,高峰时(6月10日)一度达到7.22万亿美元。

从购买力平价理论的角度而言,中央银行扩表会导致本国货币供给增加,降低本国货币的相对购买力,进而导致本币贬值。从利率平价理论的角度来看,资金有逐利的天性,即从利率洼地流向利率高地,而中央银行扩表会导致本币利率降低,引发本币贬值。但实际上,2008年来美联储共进行了三轮QE,QE期间美元指数有涨有跌,并没有明显单一的方向。由此可见,美联储总资产规模的变化与美元指数涨跌之间并没有固定的规律,需要具体问题具体分析。汇率走势所受的影响因素太多,美联储不同时期扩表原因也各不相同,但其对美元指数的影响归根结底脱离不了外汇市场的供求关系。

浅析美联储扩表“初心”

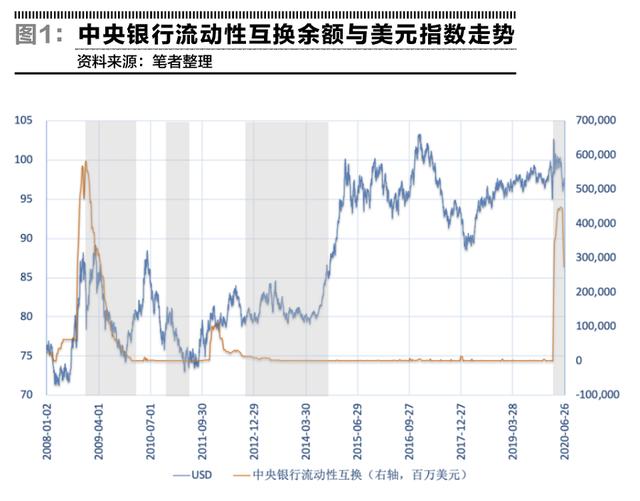

在2008年9月以前,美联储总资产以一个相对平缓的速度“自然扩张”,即美元的基础货币供应量和美国经济增长以及海外美元的需求相适应。2008年9月后,除了自然增长的部分,美联储与海外央行的货币互换以及主动购债是导致美联储资产负债表迅速扩张的两大原因。其中,在海外央行互换余额异常增长时,美元指数往往跟随上涨;而在主动购债的不同阶段,对美元指数的影响往往不同。

海外央行互换余额大部分时间内波动不大,且接近于零,但其异常变动时,常常与美元指数的大幅震荡同步出现。

2007年以来,美联储与海外央行的互换余额有三次异常飙升(图1)。分别为2008年3月,次贷危机蔓延之初;2011年年末,欧债危机发酵;2020年3月,新冠肺炎疫情在全球升温。以上三个时点,均出现了海外美元流动性的异常收紧,反映海外美元流动性的指标——欧元对美元交叉货币互换基差均大幅走低,表明用欧元换美元的成本提高。其它衡量美元流动性整体松紧程度的指标,如TED利差(三个月Libor-同期美债收益率)也同步异常走高,显示流动性压力骤增。为缓解离岸市场美元流动性紧张的局面,美联储与海外央行的互换余额快速增加,同期,美元指数也直线上涨。

互换余额增加和美元指数上涨之所以同步出现,是因为其背后有共同的驱动因素——美元供不应求。在外部冲击下,全球金融市场陷入混乱,融资功能受阻,美元流动性趋紧,由此,美元指数快速拉涨。作为应对,尽管美联储并不愿承担全球央行的责任,但仍不得不通过大规模的货币互换来抚平流动性的紧张局势。当然,这往往是短期冲击,随着美元流动性压力缓解,互换余额与美元指数很快会同步回落。

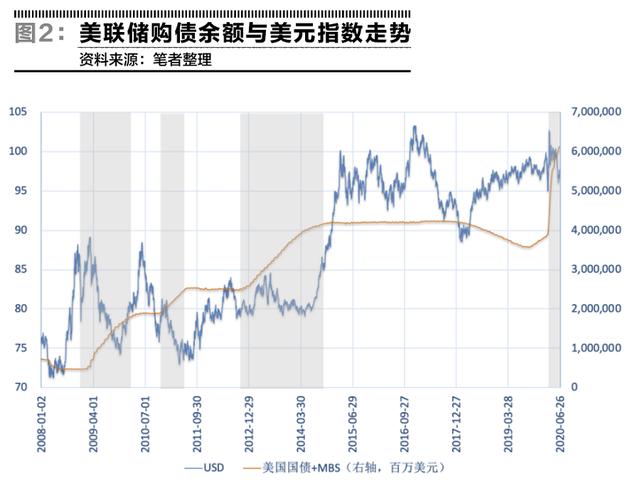

美联储的主动购债是其资产负债表扩张的主要原因(图2)。经历了前三轮QE后,美联储资产规模从不足1万亿美元一度扩张至4.56万亿美元。QE3之后,美联储从2017年10月开始缩表。至2019年8月缩表结束时,美联储资产规模收缩至3.81万亿美元。其中,持有的国债占比55%,MBS占比39%。在2020年3月23日Open QE开始前,国债及MBS余额占总资产的比重约为85%。在三轮QE以及此轮的Open QE中,我们观察到三个规律:

第一,QE刚开始时,美元指数往往走强。这与全球美元流动性的松紧程度有关。尤其是在QE1和Open QE开始前,同步伴随海外央行互换余额的异常增长,反映全球美元流动性异常趋紧。如前文分析,这种情况下美元指数走强,是对美元市场供求格局虽然预期边际改善但依然供不应求状态的描述。

第二,QE实施阶段,美元指数则大部分时间偏弱,这与运用利率平价和购买力平价理论分析的结果一致。并且,美元的最大贬值幅度在降低(前三次QE最大贬值幅度分别为16%、10%、6%)。

第三,QE结束前,美元指数会提前走强。预期宽松环境的结束,会引发市场的“缩减恐慌”(Taper Tantrum)。尤为明显的是在QE3正式退出的三个月前,市场已开始“未雨绸缪”,资金大量从新兴市场撤出回流美国,带动新兴市场资产价格大跌,货币贬值,而美元指数则快速上涨。

此轮美联储扩表对美元指数的压力有限

Open QE以来,与海外央行货币互换余额变动的方向一致,美元指数经历了快速拉涨与回撤。参考此前三轮QE的节奏,跟随美联储购债步伐,美元指数将呈现一个相对长时期的弱势,但欧洲央行的反应不可忽视。

美联储此前三轮QE过程中,欧央行并无明显动作。欧央行的QE正式开始于2015年1月,彼时美联储已停止购债。而此次欧央行则行动迅速,在疫情升级后,3月18日便推出了7500亿欧元的紧急购买计划(PEPP),6月将其加码6000亿欧元至1.35万亿欧元。同时,常规的资产购买计划(APP)依然保持每月200亿欧元的速度,2020年额外增加的1200亿欧元总规模APP也在进行中。目前,欧央行的资产总规模也是线性上升,这同样会扩大欧元供给,进而减弱美元指数的贬值压力。

反观美联储的资产负债表的扩张速度和幅度似乎并不剧烈。国债和MBS的购买仍将是资产负债表扩张的主因,预计2020年内维持每月1200亿美元的规模。尽管美联储推出了种类繁多的信贷资产市场投放工具(表1),令美联储可以购买的资产上限达到2.6万亿美元,但实际使用规模可能有限,目前仅落地了2000亿美元左右。其中,一级交易商信贷工具(PDCF)、货币市场基金流动性工具(MMLF)及商业票据融资工具(CPFF)的使用可能在年底降至零。此外,中央银行流动性互换余额以及回购需求仍将继续下降,也将部分抵消美联储资产负债表的扩张程度。预计2020年年内美联储的资产总规模将扩张至8万亿美元,2021年年底至9万亿美元。也就是说,总资产的增幅将显著放缓。从扩表的目的看,金融危机之后QE是为了提供持续的货币宽松环境刺激经济的重新增长,本轮Open QE主要是在疫情冲击下缓解全社会的金融压力。也就是说,虽然同样是QE,但“后金融危机”时代和新冠疫情期间,货币政策面临外部环境约束和政策目标都完全不同,由此QE的力度、退出等都可能和以往不同。等到疫情得到控制,经济全面重启之后,如果经济增长不持续低于趋势水平,QE的必要性就会大大降低。由此,未来的美联储资产规模可能会低于我们现在的判断。

从以上两个角度考虑,此次美联储资产购买对美元指数产生的压力相对较弱,美元的贬值幅度有限,美元指数的下跌下限可能在93。2020年,美国经济一旦企稳或美联储萌生退意,美元的反弹也将是相对剧烈的。