汇森家居三度闯关港交所

汇森家居三度闯关港交所

这已是汇森家居在一年半时间里第三次冲击港股IPO,前两次分别是2019年2月26日及2019年8月28日,先后因资料失效等原因导致申请失败。

根据招股书显示,早在2012年,由汇森家居实际控制人曾明最终控制的公司及其两家附属公司(汇森家具和伟业健康)的前控股股东“中国家居”便曾向港交所递交过上市申请,最终因为疲软的市场行情导致申请失效。

经年之后,曾明重启控股企业上市计划,一年半时间里连续三次冲刺港股,上市迫切之心溢于言表。汇森家居成色几何?赴港上市为何屡屡折戟?就相关问题,《投资者网》致函汇森家居公司,但一直未收到回复。

业绩增长放缓

根据招股书,汇森家居成立于2005年11月,是一家中国家具产品制造商,总部位于赣州,主要专注于以原始设计制造方式生产及销售板式家具。汇森家居通过四家主要营运附属公司(即汇森家具、汇明木业、汇森明达及爱格森)经营主要业务。

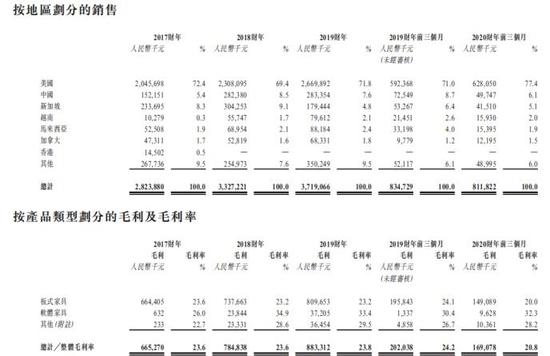

以2020年第一季度业务来看,汇森家居的板式家具业务在总营收占比91.81%、软体家具业务占比3.67%,其他(包括户外家具以及体育及娱乐设备)业务占比4.52%。

近年来,汇森家居业绩呈现上升态势。2017年至2019年,汇森家居的收益分别为28.24亿元、33.27亿元和37.19亿元,复合年增长率约14.8%;年内溢利分别为3.35亿元、3.85亿元、5.68亿元,复合年增长率约30.3%。

在业绩向好的同时,汇森家居的业绩增长速度已然放缓。2017年至2019年,汇森家居的收益增速分别为30.38%、 17.81%、 11.78%,增速连续三年下滑。

而在2020年第一季度,疫情成为汇森家居收益增长“拦路虎”。2020年前三月,汇森家居收益录得0.81亿元,较上年同期下降3%。汇森家居在招股书中解释称,2020年一季度的下降主要是板式家具销售减少所致。有关减少主要是由于爆发新冠疫情,公司的生产设施于2020年2月暂停,导致于2020财年前三个月交付予客户的板式家具的数量(按成交价值计)减少所致。

此外,在业绩出现下降的同时,汇森家居毛利率也有所降低。2017年至2019年,公司毛利率分别为23.6%、23.6%、23.8%。而在2020年前三月,汇森家居毛利率为20.8%,较2019年同期的24.2%下降了3.4个百分点。对此,汇森家居方面表示,“有关减少主要由于2020财年前三个月板式家具产品的销售额减少以及直接劳工成本及间接费用增加的综合影响所致。”

正如汇森家居所言,直接人工成本与生产材料成本上升也在逐渐侵蚀汇森家居的盈利空间。2017年至2020年第一季度,汇森家居直接人工成本分别约为人民币1.06亿元、1.56亿元、1.85亿元及0.44亿元,分别在销售成本中占比4.9%、6.1%、6.5%及6.9%;耗材成本分别占销售成本约80.5%、81.6%、82.9%及82.5%。

依赖前五大客户

招股书显示,汇森家居有五个自有生产设施的工厂,即汇森家具工厂、汇森明达工厂、汇明木业工厂、爱格森工厂及伟业健康工厂。其中,汇森家具工厂、汇明木业工厂及汇森明达工厂于2019年板式家具产品生产的面板总设计产能为155.8145万立方米。2019年,汇森家具工厂、汇明木业工厂及汇森明达工厂的产能利用率分别为94.2%、75.1%和63.6%。

在汇明木业工厂及汇森明达工厂的产能利用率不足的基础上,汇森家居此次赴港IPO欲募资扩充新产能,产能或许难消化。根据招股书,汇森家居募集资金计划用于:建立一个由两幢分隔式厂房组成的专注于制造板式家具及软件家具的新的制造工厂;建设爱格森工厂二期工程;为汇森家具工厂购置更先进及自动化的机器及设备,升级现有生产设施中的生产线;提高产品设计及研发能力;一般补充营运资金及其他一般公司用途。

从销售渠道来看,汇森家居的家居产品主要以批发形式销往海外市场,包括海外零售连锁店直接销售或通过属于家具贸易商的客户销售,每年度出口至全球约50多个国家和地区,约九成产品销往海外。

根据弗若斯特沙利文报告,中国板式家具出口市场高度分散,2019年中国前五大板式家具出口商的出口总额占中国板式家具出口总额约5.73%的市场份额,而汇森家居在中国的板式家具出口市场占有约3.92%的市场份额,按出口额计,汇森家居为2019年中国最大的板式家具出口商。

根据招股书,汇森家居的家居产品主要转售至美国、加拿大、新加坡、亚洲(中国及新加坡除外)、欧洲及全球其他地区在内的多个海外市场。在众多海外市场中,美国是汇森家居的主要出口国,2017年至2020年第一季度,来自美国的收益分别约占汇森家居总收益的72.4%、69.4%、71.8%及77.4%。

值得注意的是,汇森家居对前五大客户依赖严重。2017年至2020年第一季度,汇森家居前五大客户贡献收益分别在总收益中占比约86.1%、79.7%、84.2%及84.1%。其中,最大客户于报告期内收益贡献占比分别约20.7%、22.0%、23.9%及25.3%。此外,沃尔玛作为汇森家居家具产品的主要客户之一,也分别贡献约19.8%、22.0%、23.9%及25.3%的收益。

“在国内板式家具全领域中,定制家居还处在发展较为高速的时期(尽管较几年前有些放缓),传统板式家具大品牌中全友、红苹果等影响力仍然较大,而汇森家居以国外市场为主,所以在国内市场影响力是有限的。”中国家居设计互联网战略专家王建国向《投资者网》表示:“外销比例过高、业务过于集中在少数大客户,这会有一定战略风险,也就有客户过于集中和强依赖型的风险。通过IPO能较快提升品牌知名度和影响力,以及加大开拓新渠道的力度,或许这也是汇森家居努力冲刺IPO的重要原因。”

标签

热门推荐