海外房产投资还可行吗?

近日,央行课题组在《中国金融》杂志发布《2019年中国城镇居民家庭资产负债情况调查》,透露诸多房地产关键信息。调查显示,中国城镇居民家庭户均总资产317.9万元,家庭资产以实物资产为主,住房占比近七成,远远超过发达国家。

房产成中国绝大多数家庭主要的财富来源,房子在中国国民财富中占据的重要地位,许多家庭财富都与房地产深度捆绑。

国内资产分布分化明显

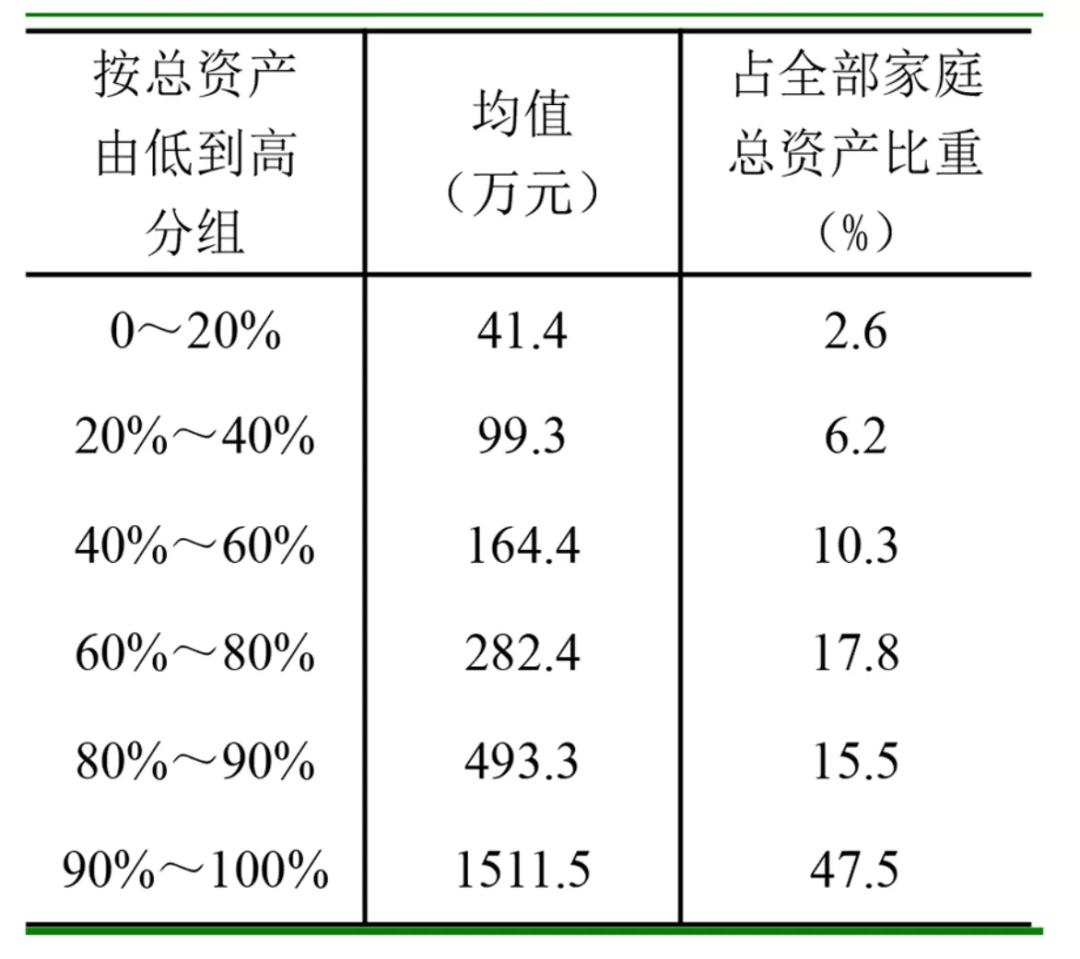

家庭资产平均为317.9万,这个数字超出了大多数人的认知。这背后,一方面存在着资产分布的失衡。

根据报告,总资产最高20%家庭的总资产占比为63.0%,其中最高10%家庭的总资产占比为47.5%,而最低20%家庭仅占2.6%。

另一方面,相比平均数,中位数更为切近实际。数据显示,城镇居民家庭总资产的中位数是163万元,比均值低148万。

这一数据仍然不算低,但实际上大多数都是房产。而房产的变现能力并不强,居民实际可支配财富并没有想象中那么多。

中国城市住房总量已经接近饱和

数据显示,我国城镇居民家庭的住房拥有率为96.0%,即便收入最低20%家庭的住房拥有率也为89.1%。这说明“买房”的观念在中国深入人心,这也是多年来支撑房价上涨的核心动力。不过,中国城市住房总量已经接近饱和。

数据显示,目前中国城镇居民家庭户均拥有住房1.5套,而2019年中国常住人口城镇化率为60.60%,也就是说,即便中国的城镇化率达到90%,目前城市的住房总量也已经足够。这意味着,中国无脑买房就能赚钱的时代已经一去不复返了。

房产占家庭财富7成

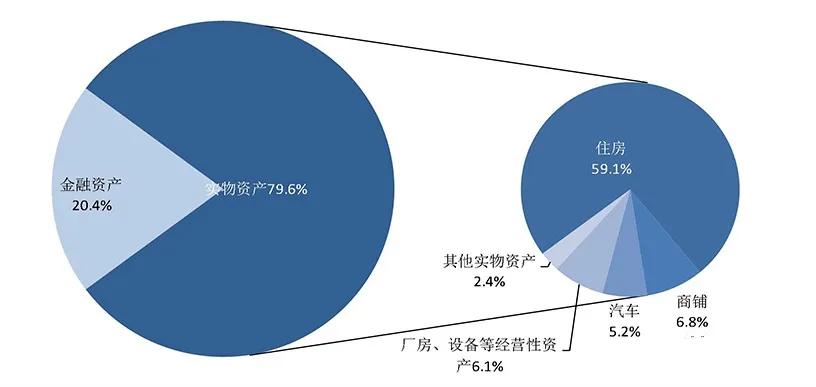

中国城镇居民家庭财富与房子深度捆绑:房产占家庭实物财富的7成以上,远远超过发达国家。

数据显示, 我国城镇居民家庭的实物资产中,74.2%为住房资产,户均住房资产187.8万元。从家庭总资产来看,住房+商铺等房产合计占比接近7成。

这说明,房产是中国绝大多数家庭主要的财富来源,也足以说明房子在中国国民财富中占据的重要地位,许多家庭财富都与房地产深度捆绑。

海外房产成高净值人群首选

据资料显示,中国千万资产高净值人群平均年龄38岁,平均年消费占平均财富的3.4%,地产则是他们最主要的投资方向。

相比较国内房产,海外房产带来的巨大优势,对不少高净值人群而言,除了房子本身的价值外,其所带来的附加价值,则是更多高净值人群所看中的属性。

1、分散风险

对于海外投资者来说,进行海外房产投资的目的是对中国经济放缓和人民币贬值的一种风险对冲。这部分人群普遍比较担忧,未来几年受到国际形势的影响,国内经济增长乏力,已经获得的财富有贬值的风险,就转移一部分资产出海,进行平衡。

2、子女教育

在“教育立国”思想的影响下,没有家长会懈怠孩子的教育问题,没有一个中国人想让自己的孩子输在起跑线上。据多项调查显示:中国人移居海外的首要原因是为了下一代能够接受更好的教育,体验更多元化、更有创造力的教育环境。

3、税务身份

财富全球配置、身份全球配置逐渐成为高净值资产人群的倾向。

通过购房一举获得某个国家的居留权,虽然听起来易如反掌,但相对普通人来说目标过于遥远,然而高净值人群却可以轻松做到。对于想获得永居身份或者更具有含金量身份的高净值人群来说,房产本身的属性就不是居住或者升值这么简单,而是通过投资房产,获得某个国家的身份。

4、健康的居住环境

国外环境宜人,空气清新,医疗福利待遇宽厚。大部分投资者往往最看重的就是环境以及食品安全优势,因此,一部分高净值资产的家庭,就开始在海外购置房产,将子女、老人等陆续送出国居住,换取家人的健康生活。

近年来,海外市场逐渐被看好,随着各国之间的交通越发便利,带动当地旅游业发展。旅客来来往往之间,也增加了经济收入;因而当地旅游资源一带的房产市场十分吃香,租金水涨船高,对投资者而言,趁机抄底,也能赚得“盆满钵满”。

将资产集中在单一货币、单一国家,缺少海外资产配置,难以避免单一市场经济下行、汇率下跌、政策转变等系统性风险,这种风险一旦发生就是一损俱损。

通过“第二身份”购买海外房产,成立海外家族信托,做跨区域国别的投资,通过分散投资,尽可能降低资产关联性,能让投资者有效规避单一市场风险,并获得更广阔的投资机遇。