房地产新一轮行情将如何发酵?

5月21日,全国两会正式开幕,关于房地产的相关信息,整体来看,坚持“房住不炒、因城施策”的政策主基调没有变化。

此外,还提出“新开工改造城镇老旧小区3.9万个,支持加装电梯,发展用餐、保洁等多样社区服务”。但区别于棚改货币化安置,老旧小区改造并不创造增量购房需求,其对房地产市场短期影响程度或有限。

疫情“黑天鹅”冲击

地产估值处于历史地位

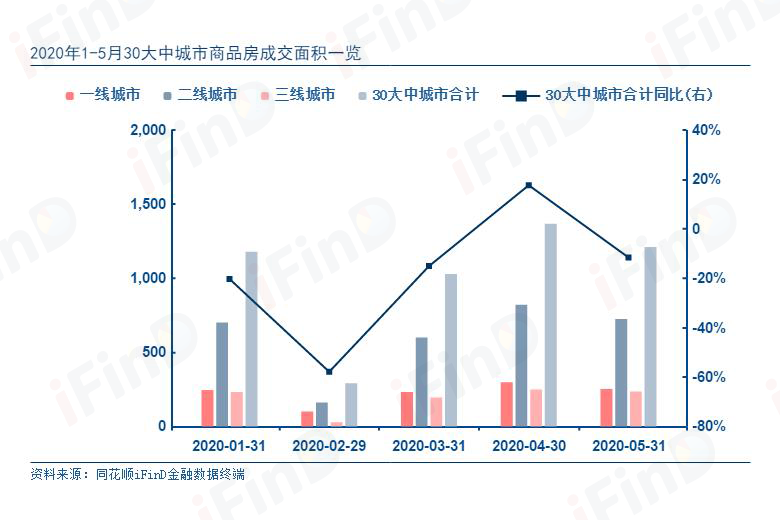

根据iFinD终端显示,四月份板块有所回暖,2020年5月(截至5月27日),30大中城市商品房成交面积1211.32万平方米,同比下降11.62%;其中一线城市商品房成交面积252.34万平方米;二线城市商品房成交面积723.99万平方米;三线城市商品房成交面积234.98万平方米

从短周期看,当前销售仍处下行周期,后续政策的方向和力度将在很大程度上决定销售和开工。本年前四个月的销售情况中,疫情使2月份和3月上旬的销售大受影响,相当于在“下坡路”上砸出一个“深坑”。其后随疫情趋于稳定,售楼部重新开放、销售活动恢复正常,前期需求开始释放,形成一个“填坑”的过程。但如果需求端政策环境不发生改变,“填坑”完成后,面对的仍然是“下坡”。

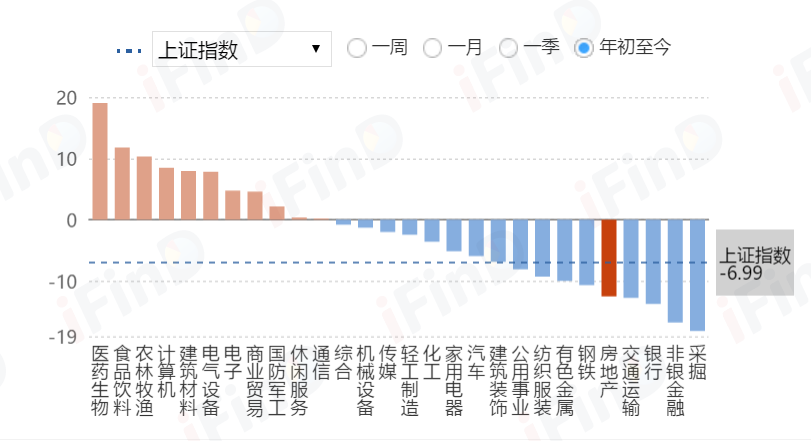

在政策常态化调控以及疫情冲击等负面因素持续影响下,地产板块2020年整体表现相对较弱,板块涨幅在所有板块中处于下游水平。

复盘板块十年走势来看,板块绝对PE(TTM)波动区间在9~30倍左右。18年12月创下新低8.4倍。当前板块估值水平在2019年初小幅反弹后再次回落至历史底部区域,目前为8.9倍左右。相对PE走势与绝对PE基本一致,目前板块相对PE也已处于近十年最底部区域。

数据来源:iFinD,截至2020.5.27

数据来源:iFinD,截至2020.5.27

PB估值方面,板块绝对PB水平波动区间在0.9~3.5倍左右,16年后板块也一直震荡下行,目前板块绝对PB为1.09倍,相对PB为0.86倍,两者均处于历史底部区域。

数据来源:iFinD,截至2020.5.27

数据来源:iFinD,截至2020.5.27

地产综合势力榜单发布

万科融资表现优异,保利拿地效率攀升

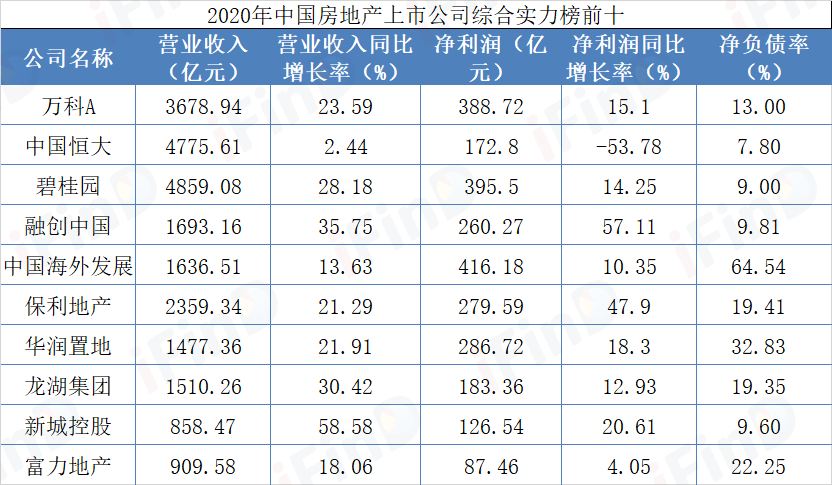

而在近期中国房地产业协会、上海易居房地产研究院中国房地产测评中心在上海发布《2020中国房地产上市公司测评研究报告》。报告显示,万科、中国恒大、碧桂园位居前三甲。

数据来源:iFinD,整理自2019年年报

数据来源:iFinD,整理自2019年年报

作为行业龙头的万科A,在融资能力上表现优异,财务健康叠加基本面良好,公司净负债率为保持行业低位水平。2020年以来融资优势进一步凸显,2020年3月发行25亿公司债,利率3.02%-3.42%,其中5年期利率同比-63BP,5月14日再度发行25亿公司债,期限5-7年,询价利率进一步下探至2.20%-3.70%。低杠杆的债务结构以及占优的融资成本,利于公司把握土地市场和收并购机遇。

保利地产近期拿地的效率也逐节攀升,4月公司在杭州、徐州、南昌、郑州和西安获取6个新项目,新增土地计容建筑面积99.34万平方米,同比增长83.4%;单月拿地总价为95.80亿元,同比增长303.3%,占当月销售金额的25.5%,较上年同期上升19.1pct,投资力度有所加大。从能级分布来看,新增土储在二线和三四线城市占比分别达87.5%和12.5%;从区域分布来看,新增土储在长三角和中西部占比分别为55.9%和44.1%。综合来看,公司继续聚焦核心都市圈。

“直播卖房”成趋势?

学区政策保民生

除此之外,关于房地产行业近期焦点话题频现:

在疫情冲击下,销售面临巨大压力的房企纷纷试水直播卖房,但实际效果仍存疑。从线上售楼处走向直播卖房,疫情下的房企正被迫经历一场营销变革,但直播卖房的交易逻辑仍待市场检验。

五月中旬,教育部发布通知:施行多校划片,一所学校可以对应多个小区;推行六年一学位政策;通知还声明,接下来各地政府会取消部分房产作为学区房的资格。显然,今年政府出台的各项政策,不仅仅是为了给房市降温,也是为了保障民生,维护我国公民最基本的受教育的权利。

同时,中心城市和城市群综合带动作用,房地产市场推进放在主要一、二线城市,各省会城市及周边县市的房地产发展将成重点,在中国主要经济带从南到北,单环渤海经济带,长三角经济带、南边的大湾区经济带,这里聚集着中国大约35%的人口、70%以上的GDP,中心城市的发展必定会具备一定人口导入需求,只要合理解决人口就业、产业培育,就能为所在地的房地产市场提供稳定的刚需。

总结来看,新冠疫情使得市场不确定性增加,在房住不炒、因城施策的主线下,政策节奏仍会循序渐进,下半年城市分化将更加严重。行业布局来看,聚焦板块龙头公司,重点关注:1)稳健经营的低估值蓝筹龙头:2)业绩高速成长能力均衡的一二线龙头公司;3)契合都市圈发展逻辑的公司。