上半年房企融资先紧后松

受新冠肺炎疫情的冲击,房地产行业融资在上半年呈现出先紧后松的走势。整体来看,房企融资总额并未出现较大变化。

数据显示,2020年上半年房企境内外融资折合人民币合计约为6506亿,占比2019年全年融资规模53%。由于海外债市的低迷,境内发债一度成为房企融资的主要形式。

此外,在政府纾困政策的推动下,部分房企融资利率进一步走低。但与此同时,仍有部分企业,如明发(HK.00846)、蓝光发展(SH.600466),发债利率创下了新高。一高一低背后,折射出企业在后疫情时代的不同处境。

境内发债额度占比提升,金融街等房企短期偿债压力大

在新冠疫情冲击下,多城市售楼处处于停摆状态,房企销售、回款均受到不小的冲击。自2月份以来,为维持经济平稳运行,融资环境出现松动,房企在上半年的融资额也超出预期。

据贝壳研究院数据显示,2020年上半年,房企境内外融资折合人民币合计约为6506亿,同比仅下滑4%;但与2019年下半年相比,房企融资额上升了19.4%。

而受海外疫情的影响,境外融资遇阻,境内融资成为房企解决资金问题的主要途径。从结构上来看,境内融资规模占比较2019年同期提升12个百分点至62%,境外融资规模占比则下滑至38%。

从发债规模上看,恒大(HK.03333)、碧桂园(HK.02007)分别以531亿元、229亿元位居前两位。而让人诧异的是,首开股份(SH.600376)、华发股份(SH.600325)、金融街控股(SZ.000402)紧随其后,发债规模分别达到211亿元、175亿元、153亿元。

在业内人士看来,由于企业周转较慢,且销售额不及预期,上述三家企业均面临着较大的流动性压力。

以金融街为例。今年一季度末,金融街货币资金减少至87.18亿元。而公司一年内到期的非流动负债与短期借款达179.3亿元,资金缺口达92.12亿元。然而,截至2020年6月底,金融街仅实现150亿元的销售额,其中一半是在6月份刚刚实现的。在销售不达标及回款滞后的情况下,发债成为其解决流动性压力的必然选择。

随着经济秩序的逐渐恢复,房企销售业绩稳步提升。2020年6月,百强房企单月实现全口径销售金额14517.2亿元,环比增长33%。与此同时,海外债券市场也逐渐恢复。贝壳研究院高级分析师潘浩指出,下半年债券融资结构将有所变化。他还判断,政策改善空间缩小,房地产金融监管或针对性趋严。

数据显示,房企在2020年下半年将迎来偿债高峰,境内外融资债券到期规模约为5588亿人民币,同比增长58%。这也就意味着,随着境内融资环境的改变,境外融资或再度成为房企新宠,与之伴随的是,房企融资成本或再度走高。

发债利率分化,明发、蓝光高息债解渴

除了融资额超出预期外,融资环境宽松的另一个表现是,融资利率出现明显下滑。

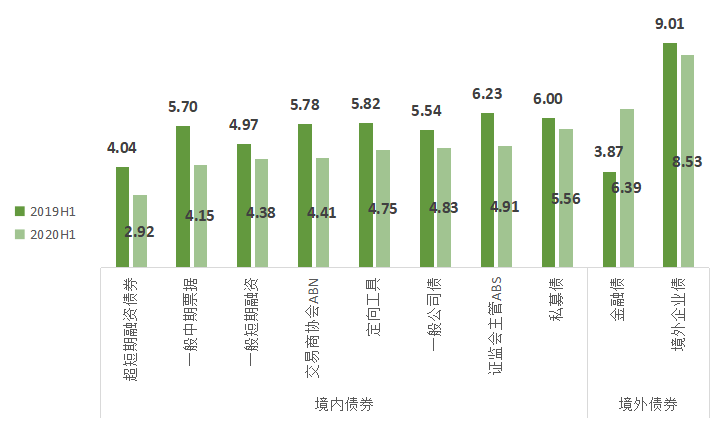

据Wind数据显示,2020年上半年,房企一般公司债发行利率为4.83%,同比下滑了0.71个百分点;中期票据发债利率由5.7%降低至4.15%。此外,超短期融资债券、ABS、私募债等发债成本均有不同程度的下调。

图:主流债券类型利率表现(%)

数据来源:WIND,贝壳研究院整理

发债利率走低,为房企通过债务置换降低融资成本创造了条件。今年6月3日,万科(SZ.000002)就决定下调2017年公司债券(第一期)的票面利率,存续期后2年的票面利率由4.5%降低至1.9%。4月28日,华夏幸福(SH.600340)调整2018年发行公司债“18华夏01”利率,由6.8%降至5%。此外,金地集团(SH.600383)亦有类似动作,只是由于争议太大,最终该计划泡汤。

另一方面,由于房企规模、资质、杠杆等情况均不相同,房地产行业融资环境的松动,并不意味着低利率成为房企共享的福利。

对于部分房企而言,高息发债似乎成为他们挥之不去的宿命。如今年6月5日,明发集团成功发行了1.76亿元的美元债券,年利率高达到22%。业内分析指出,财务造假存疑、股票多年停牌,种种负面因素下,明发集团在资本市场上基本丧失了话语权。

此外,川系黑马蓝光发展由于发债成本突然提升,也引发了市场的关注。

今年5月下旬,蓝光发展公示了“2020年度第一期债权融资计划和第二期债权融资计划”,挂牌利率达到10.5%;6月4日,蓝光发展发行的2.5亿美元高级无质押票据,息票率为11%。两次债务的利率,不但超过其2019年的平均融资成本,也高于荣盛(SZ.002146)、滨江(SZ.002244)、建业(HK.00832)等同规模房企。

一位不愿具名的房企内部人士向蓝鲸房产指出:“企业的发债利率,除了跟企业的信用等级、市场资金情况等因素相关外,也与企业的债务稳定性、利润率、以及土地储备质量等能够反映未来发展前景的指标息息相关。”

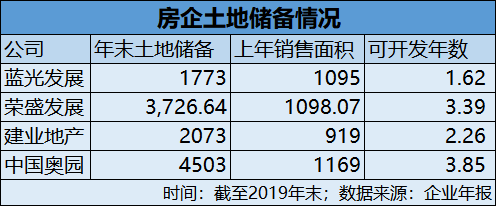

从蓝光发展情况来看,其负债、利率均处在不错的空间,只是土储不足成为企业发展的掣肘。截至2019年末,蓝光土地储备1773万平米,远低于荣盛、建业等同规模房企。2020年上半年,蓝光发展全口径销售额403亿元,排名进一步下滑至38位。

发债利率的高低,往往更能体现房企发展的健康程度。拥有融资优势的房企,在未来的竞争中或进一步占据主动权。随着行业天花板的来临,房企想要通过高杠杆实现规模突飞猛进变得愈发困难。对于蓝光等房企而言,如何在降低成本的情况下实现规模跃进?值得思考。