碧万恒三家销售总额已近万亿

碧万恒三家销售总额已近万亿

自今年集中供地政策在各主要城市实施后,房企不仅在拿地端争抢激烈,在销售上也保持着竞争性。

据中指研究院统计,今年1-5月,碧桂园、恒大、万科销售额分别达到3541亿元、2852亿元和2842.4亿元,继续位居行业前三,融创以及保利销售额也超2千亿。TOP10房企总销售额突破2万亿元,千亿军团扩容至15家。

其中TOP100房企销售额均值为555.0亿元,增长率均值为71.4%,2019年同期为407.1亿元,增长36.3%。TOP100门槛值为143.8亿,同比增长94.4%。

TOP100房企销售大幅增长之下,二三线城市成交显著上升。在中指研究院监测的7个代表城市中,二线代表城市环比上升1.87%,同比上升20.1%。三线代表城市成交量环比上升33.4%。

中指研究指出,从几大阵营销售额的增速来看,规模越小,销售额均值增长更高。其中,超级阵营(1000亿元以上)共15家,销售额增长率均值为54.6%。第一阵营(500亿~1000亿)共18家,销售额增长率均值为63.3%。第二阵营(200亿~500亿)有21家企业,销售额增长率均值为68.5%;第三阵营(100亿~200亿)和第四阵营分别为17家和29家,销售额均值分别为230.0亿元和164.8亿元,同比分别增长70.9%和88.7%。

楼市升温

房企整体销售额依然保持着增长,意味着今年前5个月楼市仍在升温,成交规模又创历史同期新高。

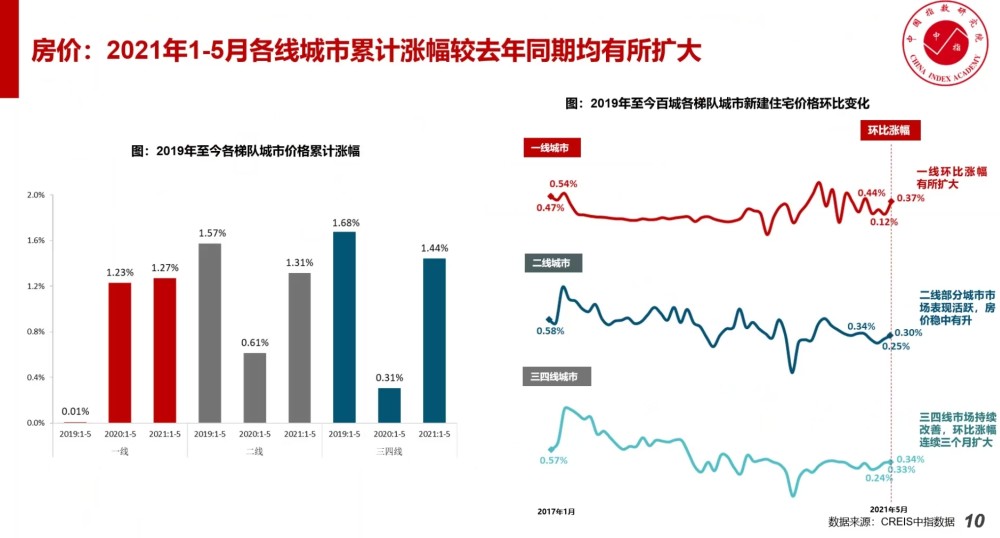

中指研究院高级分析师马琛表示,整体来看,今年以来新房价格累计涨幅为近3年最高水平,5月价格环比进一步扩大。

根据中指系统对100城新建住宅样本调查数据,2021年1-5月百城新建住宅价格累计上涨1.34%,涨幅较去年同期扩大0.6个百分点。2021年5月,百城新建住宅均价16006元/平方米,环比上涨0.34%,涨幅较上月扩大0.11个百分点,同比上涨4.08%。

二手房方面,2021年1-5月价格累计上涨2.05%,涨幅较去年同期扩大0.64个百分点。2021年5月,百城二手住宅均价15810元/平方米,环比上涨0.5%,涨幅与上月持平,同比上涨3.64%。

其中,珠三角地区住宅价格累计涨幅领先。2021年1-5月,珠三角城市群累计上涨2.72%,居主要城市群首位。百城新建住宅环比涨幅TOP20城市中,珠三角城市占5席,东莞、广州、中山等城市涨幅较高。具体到二手房,2021年1-5月,百城二手住宅环比涨幅TOP20城市中,长三角城市占10席,上海、马鞍山、盐城等城市涨幅较高。

在供应上,2021年以来,房企快速调整策略,积极营销抢收回款,热点城市商品住宅新批上市面积创历史同期新高。根据中指数据,2021年1-5月,20个代表城市商品住宅月供应面积约1618万平方米,同比增幅近两成,较2019年同期增长超一成,绝对规模创历史同期新高。

房企今年在销售方面也加大推盘营销力度,带动购房置业需求积极释放,重点城市商品住宅成交保持一定活跃度,整体成交规模居历史同期次高位。根据国家统计局数据,2021年1-4月,全国商品房销售面积5.01亿平方米,同比增长48.1%,较2019年同期增长19.5%;销售额5.4万亿元,同比增长68.2%,较2019年同期增长37.0%,规模均创历史同期新高。

根据中指估算,1-5月商品住宅成交约3649万平方米,在2020年低基数影响下,同比增长61%,与2019年同期相比,增幅也近三成,绝对规模达近五年最高水平,在历史同期中仅次于2016年。

政策方面,中指方面指出,中央将继续实施稳妥的货币政策,房地产金融监管继续从严。具体到租赁住房市场,住建部近期召开了发展保障性住房工作座谈会,会上指出40个城市将大力发展保障性租赁住房,并提出保障性租赁住房2021计划。其次,财政部对房地产税方面也开展了试点工作座谈会。

具体到城市,5月以来,绍兴、宁波、深圳、上海等10余城市继续加码房地产相关政策,以稳定市场预期,其中包括成都公布的第一小区二手住房成交参考价格以及上海发布房屋限购套数新规定等政策。同时,深圳、广州、杭州等城市银行陆续在上调房贷利率。

集中供地政策影响明显

上半年房企除了保持销售韧性外,还要在热点城市集中供地的新规下去寻找未来的增长点。

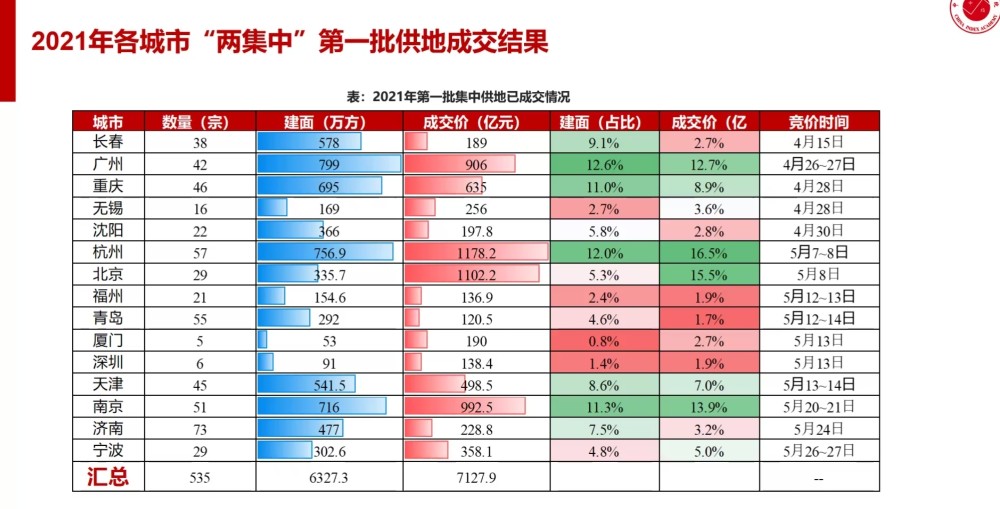

中指研究院统计显示,截止5月31日“两集中”供地要求下,长春、广州、重庆(主城)、无锡、沈阳、杭州等 15 城进行了土拍,累计已有535宗土地成交入市,总建筑面积达6327.3万平方米,成交总金额超过7127.9亿元。

其中广州、杭州、南京、重庆规划建面贡献最高,各城市贡献率均超过 10%;杭州、北京吸金能力最强,土地出让金均超过1000 元。

在公司层面,万科是目前拿地金额最高的房企,总金额达到709亿元。

据中指研究院统计,今年1-5月,万科、招商蛇口、保利发展在拿地金额上占据前三,分别为709亿元、638亿元、623亿元,获得土地面积分别为731万平米、455万平米、753万平米。而在拿地面积排名方面,碧桂园、保利发展、万科居前三,拿地面积分别为860万平米,753万平米、731万平米。

据中指研究院《2021年1-5月全国房地产企业拿地排行榜》显示,2021年1-5月,TOP100企业拿地总额13274亿元,拿地规模同比增长14.3%。TOP100门槛值为29亿元,与去年同期相比有所下降,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为59.7%,比重有所上升。

另外50家代表房企拿地总额同比增长32.1%,增幅显著,“主要是由于5月北京、杭州、南京、苏州等11个热点一二线城市集中供地,拉高了总规模。由此可见,土拍政策对房企单月拿地额影响较大。”中指研究院分析师指出。

在拿地合作方面, 2021年1-5月,50家代表房企招拍挂权益金额占比均值为80.8%,较1-4月有所下降,合作拿地力度有所增强,主要是在5月土拍“两集中”的北京、杭州等城市中,房企合作拿地有所增加。但是,招拍挂拿地权益金额占比依旧低于2020年同期。

土拍“两集中”政策下,二线城市和长三角城市群占比上升显著。从布局城市等级来看,50家代表房企2021年1-5月在二线城市投资面积大幅上涨。50家代表房企拿地面积TOP10城市中,9城均为“两集中”土拍城市,其中,重庆继续以累计优势位列第一,杭州和南京受5月集中供地影响,房企投资面积占据二、三位。

但值得注意的是,温州作为唯一一个22城以外城市,位列第5位,颇受房企关注。“两集中”政策出台后,重点22城短期供地停滞,“部分企业转战热点三四线城市,导致这部分城市土地市场明显,温州即为典型。”

不过,对比各城市土拍规则的严厉程度,中指研究院认为,一线城市及杭州、长沙等城市等土拍规则较严,而重庆、天津、长春以及青岛等城市土拍规则相对宽松。”

例如,北京、广州、深圳等城市土拍政策基本都实行了限地价+限房价+竞自持/配建等的土地出让规则,重庆、天津、长春、青岛等城市土拍规则相对较为宽松,基本只有限地价或竞自持/配建或无严格要求。

相比下来,北京、上海、南京、重庆等城市土拍政策较灵活。其中,北京在达到最高限价及配建后,通过高标准商品住宅建设方案评选决定最终竞标者;南京、重庆实行“一地一策”,对不同地块差异化区分,设置了不同的竞拍规则。

另外,根据中指调查成果显示,居民购房意愿有所上升。主要是因为近期多个城市提升住房贷款利率、政策收紧预期增强、市场可选择产品增加,置业者加快入市脚步。

6月份,土地市场还将迎来苏州、长沙、郑州、合肥、成都、上海、武汉等热点城市的拍地,届时房企们无疑又会上演激烈竞争。

尽管居民购房意愿上升,但受首批土拍“两集中”影响,后续房企拿地热情或更趋理性。

自今年集中供地政策在各主要城市实施后,房企不仅在拿地端争抢激烈,在销售上也保持着竞争性。

据中指研究院统计,今年1-5月,碧桂园、恒大、万科销售额分别达到3541亿元、2852亿元和2842.4亿元,继续位居行业前三,融创以及保利销售额也超2千亿。TOP10房企总销售额突破2万亿元,千亿军团扩容至15家。

其中TOP100房企销售额均值为555.0亿元,增长率均值为71.4%,2019年同期为407.1亿元,增长36.3%。TOP100门槛值为143.8亿,同比增长94.4%。

TOP100房企销售大幅增长之下,二三线城市成交显著上升。在中指研究院监测的7个代表城市中,二线代表城市环比上升1.87%,同比上升20.1%。三线代表城市成交量环比上升33.4%。

中指研究指出,从几大阵营销售额的增速来看,规模越小,销售额均值增长更高。其中,超级阵营(1000亿元以上)共15家,销售额增长率均值为54.6%。第一阵营(500亿~1000亿)共18家,销售额增长率均值为63.3%。第二阵营(200亿~500亿)有21家企业,销售额增长率均值为68.5%;第三阵营(100亿~200亿)和第四阵营分别为17家和29家,销售额均值分别为230.0亿元和164.8亿元,同比分别增长70.9%和88.7%。

楼市升温

房企整体销售额依然保持着增长,意味着今年前5个月楼市仍在升温,成交规模又创历史同期新高。

中指研究院高级分析师马琛表示,整体来看,今年以来新房价格累计涨幅为近3年最高水平,5月价格环比进一步扩大。

根据中指系统对100城新建住宅样本调查数据,2021年1-5月百城新建住宅价格累计上涨1.34%,涨幅较去年同期扩大0.6个百分点。2021年5月,百城新建住宅均价16006元/平方米,环比上涨0.34%,涨幅较上月扩大0.11个百分点,同比上涨4.08%。

二手房方面,2021年1-5月价格累计上涨2.05%,涨幅较去年同期扩大0.64个百分点。2021年5月,百城二手住宅均价15810元/平方米,环比上涨0.5%,涨幅与上月持平,同比上涨3.64%。

其中,珠三角地区住宅价格累计涨幅领先。2021年1-5月,珠三角城市群累计上涨2.72%,居主要城市群首位。百城新建住宅环比涨幅TOP20城市中,珠三角城市占5席,东莞、广州、中山等城市涨幅较高。具体到二手房,2021年1-5月,百城二手住宅环比涨幅TOP20城市中,长三角城市占10席,上海、马鞍山、盐城等城市涨幅较高。

在供应上,2021年以来,房企快速调整策略,积极营销抢收回款,热点城市商品住宅新批上市面积创历史同期新高。根据中指数据,2021年1-5月,20个代表城市商品住宅月供应面积约1618万平方米,同比增幅近两成,较2019年同期增长超一成,绝对规模创历史同期新高。

房企今年在销售方面也加大推盘营销力度,带动购房置业需求积极释放,重点城市商品住宅成交保持一定活跃度,整体成交规模居历史同期次高位。根据国家统计局数据,2021年1-4月,全国商品房销售面积5.01亿平方米,同比增长48.1%,较2019年同期增长19.5%;销售额5.4万亿元,同比增长68.2%,较2019年同期增长37.0%,规模均创历史同期新高。

根据中指估算,1-5月商品住宅成交约3649万平方米,在2020年低基数影响下,同比增长61%,与2019年同期相比,增幅也近三成,绝对规模达近五年最高水平,在历史同期中仅次于2016年。

政策方面,中指方面指出,中央将继续实施稳妥的货币政策,房地产金融监管继续从严。具体到租赁住房市场,住建部近期召开了发展保障性住房工作座谈会,会上指出40个城市将大力发展保障性租赁住房,并提出保障性租赁住房2021计划。其次,财政部对房地产税方面也开展了试点工作座谈会。

具体到城市,5月以来,绍兴、宁波、深圳、上海等10余城市继续加码房地产相关政策,以稳定市场预期,其中包括成都公布的第一小区二手住房成交参考价格以及上海发布房屋限购套数新规定等政策。同时,深圳、广州、杭州等城市银行陆续在上调房贷利率。

集中供地政策影响明显

上半年房企除了保持销售韧性外,还要在热点城市集中供地的新规下去寻找未来的增长点。

中指研究院统计显示,截止5月31日“两集中”供地要求下,长春、广州、重庆(主城)、无锡、沈阳、杭州等 15 城进行了土拍,累计已有535宗土地成交入市,总建筑面积达6327.3万平方米,成交总金额超过7127.9亿元。

其中广州、杭州、南京、重庆规划建面贡献最高,各城市贡献率均超过 10%;杭州、北京吸金能力最强,土地出让金均超过1000 元。

在公司层面,万科是目前拿地金额最高的房企,总金额达到709亿元。

据中指研究院统计,今年1-5月,万科、招商蛇口、保利发展在拿地金额上占据前三,分别为709亿元、638亿元、623亿元,获得土地面积分别为731万平米、455万平米、753万平米。而在拿地面积排名方面,碧桂园、保利发展、万科居前三,拿地面积分别为860万平米,753万平米、731万平米。

据中指研究院《2021年1-5月全国房地产企业拿地排行榜》显示,2021年1-5月,TOP100企业拿地总额13274亿元,拿地规模同比增长14.3%。TOP100门槛值为29亿元,与去年同期相比有所下降,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为59.7%,比重有所上升。

另外50家代表房企拿地总额同比增长32.1%,增幅显著,“主要是由于5月北京、杭州、南京、苏州等11个热点一二线城市集中供地,拉高了总规模。由此可见,土拍政策对房企单月拿地额影响较大。”中指研究院分析师指出。

在拿地合作方面, 2021年1-5月,50家代表房企招拍挂权益金额占比均值为80.8%,较1-4月有所下降,合作拿地力度有所增强,主要是在5月土拍“两集中”的北京、杭州等城市中,房企合作拿地有所增加。但是,招拍挂拿地权益金额占比依旧低于2020年同期。

土拍“两集中”政策下,二线城市和长三角城市群占比上升显著。从布局城市等级来看,50家代表房企2021年1-5月在二线城市投资面积大幅上涨。50家代表房企拿地面积TOP10城市中,9城均为“两集中”土拍城市,其中,重庆继续以累计优势位列第一,杭州和南京受5月集中供地影响,房企投资面积占据二、三位。

但值得注意的是,温州作为唯一一个22城以外城市,位列第5位,颇受房企关注。“两集中”政策出台后,重点22城短期供地停滞,“部分企业转战热点三四线城市,导致这部分城市土地市场明显,温州即为典型。”

不过,对比各城市土拍规则的严厉程度,中指研究院认为,一线城市及杭州、长沙等城市等土拍规则较严,而重庆、天津、长春以及青岛等城市土拍规则相对宽松。”

例如,北京、广州、深圳等城市土拍政策基本都实行了限地价+限房价+竞自持/配建等的土地出让规则,重庆、天津、长春、青岛等城市土拍规则相对较为宽松,基本只有限地价或竞自持/配建或无严格要求。

相比下来,北京、上海、南京、重庆等城市土拍政策较灵活。其中,北京在达到最高限价及配建后,通过高标准商品住宅建设方案评选决定最终竞标者;南京、重庆实行“一地一策”,对不同地块差异化区分,设置了不同的竞拍规则。

另外,根据中指调查成果显示,居民购房意愿有所上升。主要是因为近期多个城市提升住房贷款利率、政策收紧预期增强、市场可选择产品增加,置业者加快入市脚步。

6月份,土地市场还将迎来苏州、长沙、郑州、合肥、成都、上海、武汉等热点城市的拍地,届时房企们无疑又会上演激烈竞争。

尽管居民购房意愿上升,但受首批土拍“两集中”影响,后续房企拿地热情或更趋理性。

标签

热门推荐