“拆烟囱,搭积木”,广发银行科技“战役”

“拆烟囱,搭积木”,广发银行科技“战役”

2014年12月底,广发银行信用卡中心系统部对内提交了一份规划报告——建议开发一个独立于手机银行App的信用卡App。

彼时,不少同业银行已有独立的信用卡App,潜移默化间,手机App似乎已成为信用卡主战场。

对于这份报告,广发银行信用卡中心决定,“参考同业经验,加快建设。”

一年多之后的2016年7月,广发信用卡官方APP发现精彩应运而生。

但是上线一段时间后的发现精彩APP,遇到银行APP当时的普遍难题——与互联网公司的APP产品相比,用户体验不佳,启动时间长、兼容性差、内存占用高等问题突出。

于是,广发信用卡内部决定对标互联网APP,做出一个业内领先的信用卡APP。按照设想,APP要用新互联网思维和技术,也必须有和优秀互联网APP类似的用户体验 。但这一目标在当时的银行架构下,研发人员即便全员“九九六”也难以办到,唯一的道路只有彻底更换App框架。

经过摸索,广发信用卡APP的移动框架最终选择了脱胎于支付宝的移动框架平台MPaaS。他们看中了其运营分析能力,客户无感更新,极高的到达率,可以按照时间、地域以及机型多条件试错等多方面性能。

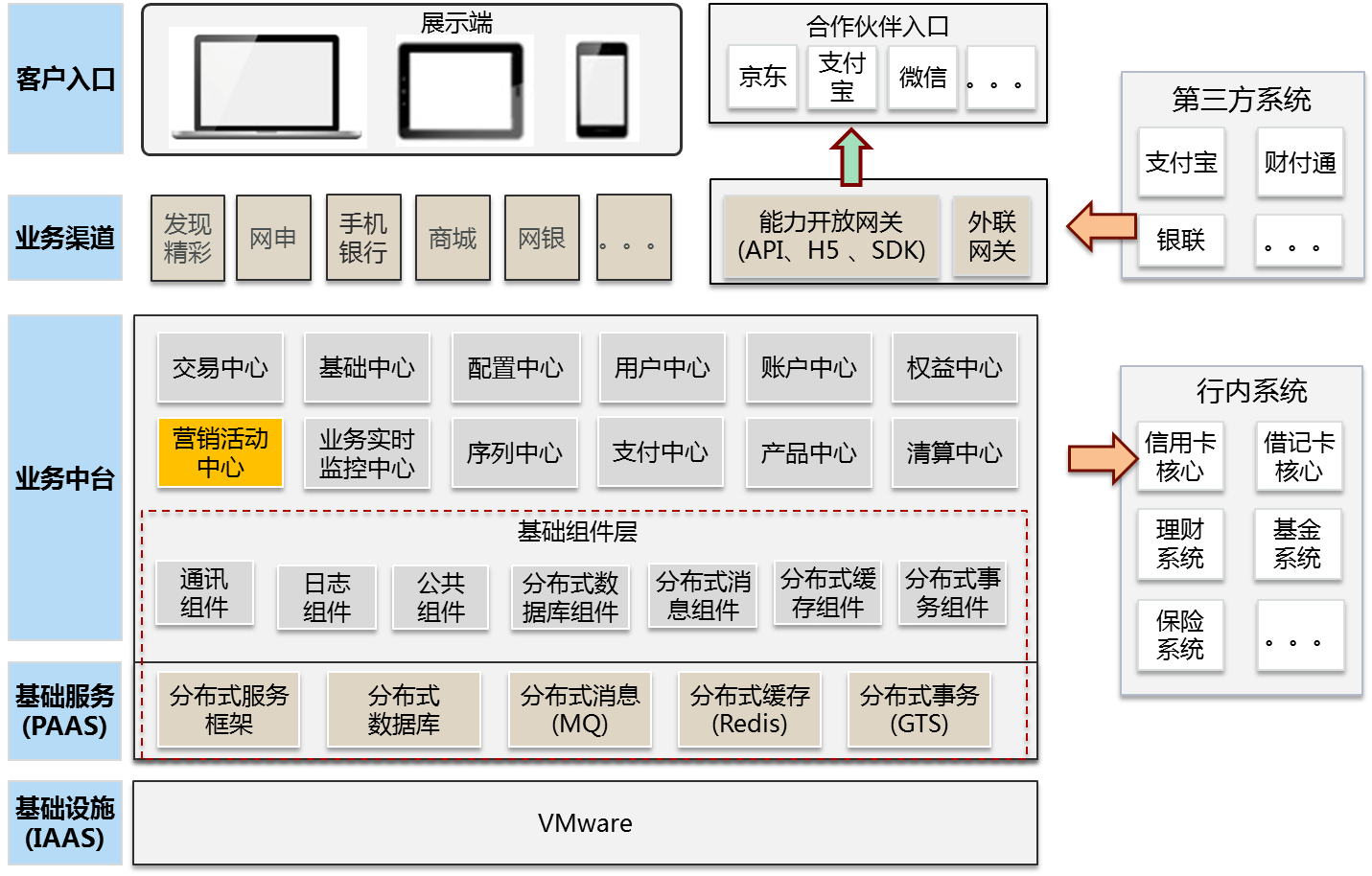

与此同步,广发开启了中台架构转型,引入企业金融云技术和开源框架,使用分布式架构和服务化,按业务领域构建了互联网业务中台,成为了业内最早构建中台的银行之一。

落地中台两年之后,广发卡研发运营总监张宁东透露了一组数字,发现精彩APP 3.0,其平均启动时间0.52秒,ios闪退率0.04%,卡死率0.01%。并且完成了生产环境线上全链路压力测试,峰值大于4.5万TPS,交易响应小于50ms,成功率大于99%。

另外体现在运营数据上,发现精彩APP的当前用户量接近4500万。2019年双十一,发现精彩App当天交易额突破了110亿,同比增长近两成。

银行客户端之间的大战肉眼可见,而潜藏水面之下的,是银行技术架构和组织架构的快速迭代。两者互为表里,构成了当下银行在金融科技端的进化脉络。

“烟囱” 亟待打破

要想理解银行的中台架构转型,需要了解转型之前的样子。

“烟囱”是形容包企业it架构的经典比喻——每个业务线由不同的开发团队独立建设,技术栈不同,且互不关联。此架构的好处就是可以互不影响地独立部署迭代,但一旦同业务领域的产品多了以后,就会出现多个雷同的烟囱。

有银行业人士总结了烟囱架构的硬伤所在:

成本高,动作慢:早期使用烟囱架构能够快速搭建系统,但随着业务复杂,会出现极大的集成和协作成本,同时也抑制了创新。

经验无法共享:把能力留在一个烟囱里,无法跨烟囱共享;稳定性差,质量参差不齐:有的烟囱高而不稳,有的矮而变僵,遇到外力很可能折断。

总而言之,烟囱架构更多的被建设成为一次性单产品的系统,不同烟囱之间的数据是没有联系的,也很难产生联系;系统的公共组件也很难复用,每次都要重建。

在银行业务线较少且较独立的阶段,该架构足以应付。但银行业如今面临的同样是百年未有之局——金融应用场景越来越多,小额交易频发,交易量不可预知,“秒杀”成为新常态。金融服务、业务推广,社交和客群联系等等都汇集于APP。

潮汐式的系统压力以及流量的不稳定,对IT资源的弹性供给提出了新要求,烟囱架构势必力有不逮了。

广发彼时的架构痛点正在于此。信审、催收、贷后处理、数据分析等均各自拥有单独系统,烟囱林立。

张宁东对此印象深刻,回忆起当年的架构时,其坦言,随着App功能的错综复杂,会联系到三四十个外围系统。牵一发而动全身,每一个新业务上线,所有的数据系统全部都要改一遍。

这一矛盾鲜明体现在业务与研发之间的“纠葛”。当业务人员评价研发工作时,他们常常会说“慢”,“非常慢”,“几个月前提的需求还没有做完?”;研发人员则回复“需求质量太差,想要什么说不清楚”“总是变,当初需求说明书就是这么写的”。

日常“纠葛”只是一方面,对于研发人员来说,此次面临的更大挑战在于,一旦烟囱架构出现失灵的征兆,花再大的精力“修补烟囱”就可能成为南辕北辙之举。

“拆烟囱,搭积木”

确定架构转型方向是工作的第一步,广发的选择是中台架构。

业内普遍认为,中台概念起源于2015年马云带队参观的芬兰SuperCell公司,该公司只有100多人,却开发出了《部落冲突》等热门手游,2016年被腾讯以86亿美金收购。

其中的奥妙是,该公司从组织架构到系统架构层面采用了小前台大中台的战略,本来就不大的公司被分成若干个小组。此举可以快速决策、研发、并把产品迅速推向市场,而游戏引擎、服务器等后台基础则不需要操心。

此次拜访后的半年,阿里开启了组织架构的全面升级,组建“大中台,小前台”的业务体制。

简言之阿里的中台转型,即是将技术力量和数据运营能力从前台剥离,成为独立的中台,包括搜索、共享数据等事业部,为前台电商事业群提供服务。从而前台得到精简,保持足够的敏捷度,更好地满足业务发展和创新需求。

这一思路正与广发彼时的想法不谋而合。

与电商的业务逻辑类似,银行也有很多能力固定不变,比如账户能力、支付能力、认证能力等等。架构的改革,简言之就是将这些能力抽象出来,封装成一个个能力的模块,在系统平台上沉淀、集结、输出和拼装,当碰上新业务需求时,银行的系统就可以像搭积木那样迅速的构建。

由此,广发内部终于确定了中台架构转型方向,但是新问题接踵而至——如何将电商中台落地银行。

与电商业务不同的是,电商业务的同质化相对更加明显、业务流程也基本一致,但是银行不同产品之间可能存在流程上的很大不同。

更大的差异在人员组织架构层面。电商目前大部分都采用了阿里的组织架构,分为前台事业部和中台共享事业部的组织架构,银行大多按照传统业务线进行划分,多层级、多部门的特点明显。

这也决定了广发的IT部门无法原封不动照搬阿里金融云的产品结构,既需要重新组装技术架构,也需要更新人员组织架构。

据张宁东回忆,广发内部首先做的事是调整人员组织架构。建立了独立的中台产品团队和中台研发团队,负责科技能力建设。紧接着,广发整个互联网中台部分都被分成若干个问题独立进行建设,独立进行研发,同时保证它们可以被所有的应用调用、复用。

一年之后的2018年6月底,广发完成了互联网中台的架构改造,建立了共计23个依赖关联系统、重构了2000多个接口。并且同步推出了新版 “发现精彩”App。

业务中台与数据中台在此期间成型,前者包括了交易中心、账户中心、支付中心等等方面;而后者则汇集了银行内部的智能化数据应用能力,如智能营销、智能风控、智能客服。

张宁东表示,在如今的架构之下,前台业务部门想短时间上线一个新的产品时,只需要独立新建一套前台产品就能满足业务上线要求,其他的功能例如风险控制、用户行为分析等都能使用中台的能力。不用每次新建一个产品都要把之前做好的功能在新产品中重复建设。

换句话说,业务的上线主要完成了一个拼装积木的过程,各个积木既可以迅速组合,又可以随时拆分、替换。

扛住金融行业的“天猫双11”

2019年末,广发信用卡一位工作人员在内部提出了一条营销方案——与深圳卫视“知识春晚”节目开展合作营销,发现精彩App作为全程互动平台发放2亿份奖品。

这一条建议在广发内得到了快速通过,但与节目方接触之后却遇到了阻力,作为主办方得到方面的考量是,互动平台需能应对瞬间流量高峰,并且列出了一个明确的标准线——要能够应对天猫双十一二十分之一的并发量。

众所周知的是,2019年的双十一,天猫的订单峰值达到54.4万笔/秒,被认为是全球最大流量高峰。

一开始,得到对广发银行的科技能力将信将疑。广发银行总行研发中心决定来一次内部压测,经过努力前端发现精彩app峰值扛并发能力达到了21万TPS。

后经充分的评估,最终提供了3.5万TPS的综合系统能力,确保了《知识春晚》线上互动的顺利进行。

而在落地《知识春晚》之前,广发银行已经数度扛住了“内部春晚”——信用卡大型促销活动“广发分享日”的压力。

2018年5月,经历近半年的需求分析、研发测试、投产试行,发现精彩App每秒交易请求峰值(TPS)由以往的2600笔/秒提升到了35000笔/秒,交易平均处理时间由200ms缩短到了60ms。

同时,2018年“广发分享日”的每秒成功抢码量较2017年同比增长约18倍,实际交易峰值逾5000笔/秒,比 2017年交易峰值同比提升100%,

这些,在架构调整之前是无法想象的。

营销中心整体架构

综上可见,架构调整的影响在APP产品端得到了更加鲜明的体现。

在4.0版本的“发现精彩”APP中,汇聚了看电影、聚餐、购物等生活日常,以及游戏、社交互动、热门话题、网红单品等95后的各种功能点。按照广发卡的官方表述,在推送资讯和服务方面,其已实现了提供“千人千面”的效果。

而事实上,此前的很多银行甚至无法给出一个完整的用户画像:同一个客户的数据,可能因为代发工资账户就只保留在企业银行部门,信用卡用户的数据就只停留在信用卡部门。

以上的改变也并非仅是中台架构的“功劳”。因为,伴随着由“烟囱结构”向“积木结构”的嬗变,围绕新诞生的积木式应用,同步进行的还有“对外”和“对内”两个方向的延伸。

对外,致力于对接更多高质量的外部 “积木”,并将其标准化和模块化。以发现精彩APP平台的内容服务为例,即已外包给相应的专业平台完成;

对内,着重于自身“积木”的科技能力的强化和建设。在广发信用卡内部有一个特殊在项目群——ABC项目群(人工智能+大数据+云计算),所有与这三类前沿技术的相关业务均为归入该项目群中,每一个项目由业务部门的项目经理作为主导来推进。以“小兵团作战”的方式将技术融入业务场景。

在前沿金融科技与银行业务融合的过程,科技公司提供的往往只是通用问题解决方案,与银行实际的产品和服务可能会脱节。此时,ABC项目群这种与业务高度融合的组织架构就要发挥效用了,他们要做的就是一遍遍磨合其中的差异,对内打造更实用和高效的应用 “积木”,让生物技术、语音识别、机器学习、知识图谱、机器人、区块链等诸如此类的技术迅速落到应用场景中,成为业务发展的动力。

在张宁东看来,当技术浪潮奔涌而来时,银行从不可能置身其外。一旦银行抛弃科技带来的高效和智能,用户则会抛弃银行。

近年来,金融科技已成为银行业显学。 “宇宙行” 工商银行曾明确强调,未来要深化IT架构转型,降低系统之间的耦合性;招商银行则提出加速推进云计算和分布式交易平台的建设;民生银行则已完成了分布式系统的架构转型,更遑论生来就长在云端的互联网银行如微众、网商。

银行本身虽不可能是“技术万能论者”,然而不可否认的是,技术与业务如何融合,在当下已被提高到了前所未有的高度。

这一点上,广发银行的中台转型所带来的效果则显得尤为突出,同时也为银行同业展示了一条独特的突围道路。

2014年12月底,广发银行信用卡中心系统部对内提交了一份规划报告——建议开发一个独立于手机银行App的信用卡App。

彼时,不少同业银行已有独立的信用卡App,潜移默化间,手机App似乎已成为信用卡主战场。

对于这份报告,广发银行信用卡中心决定,“参考同业经验,加快建设。”

一年多之后的2016年7月,广发信用卡官方APP发现精彩应运而生。

但是上线一段时间后的发现精彩APP,遇到银行APP当时的普遍难题——与互联网公司的APP产品相比,用户体验不佳,启动时间长、兼容性差、内存占用高等问题突出。

于是,广发信用卡内部决定对标互联网APP,做出一个业内领先的信用卡APP。按照设想,APP要用新互联网思维和技术,也必须有和优秀互联网APP类似的用户体验 。但这一目标在当时的银行架构下,研发人员即便全员“九九六”也难以办到,唯一的道路只有彻底更换App框架。

经过摸索,广发信用卡APP的移动框架最终选择了脱胎于支付宝的移动框架平台MPaaS。他们看中了其运营分析能力,客户无感更新,极高的到达率,可以按照时间、地域以及机型多条件试错等多方面性能。

与此同步,广发开启了中台架构转型,引入企业金融云技术和开源框架,使用分布式架构和服务化,按业务领域构建了互联网业务中台,成为了业内最早构建中台的银行之一。

落地中台两年之后,广发卡研发运营总监张宁东透露了一组数字,发现精彩APP 3.0,其平均启动时间0.52秒,ios闪退率0.04%,卡死率0.01%。并且完成了生产环境线上全链路压力测试,峰值大于4.5万TPS,交易响应小于50ms,成功率大于99%。

另外体现在运营数据上,发现精彩APP的当前用户量接近4500万。2019年双十一,发现精彩App当天交易额突破了110亿,同比增长近两成。

银行客户端之间的大战肉眼可见,而潜藏水面之下的,是银行技术架构和组织架构的快速迭代。两者互为表里,构成了当下银行在金融科技端的进化脉络。

“烟囱” 亟待打破

要想理解银行的中台架构转型,需要了解转型之前的样子。

“烟囱”是形容包企业it架构的经典比喻——每个业务线由不同的开发团队独立建设,技术栈不同,且互不关联。此架构的好处就是可以互不影响地独立部署迭代,但一旦同业务领域的产品多了以后,就会出现多个雷同的烟囱。

有银行业人士总结了烟囱架构的硬伤所在:

成本高,动作慢:早期使用烟囱架构能够快速搭建系统,但随着业务复杂,会出现极大的集成和协作成本,同时也抑制了创新。

经验无法共享:把能力留在一个烟囱里,无法跨烟囱共享;稳定性差,质量参差不齐:有的烟囱高而不稳,有的矮而变僵,遇到外力很可能折断。

总而言之,烟囱架构更多的被建设成为一次性单产品的系统,不同烟囱之间的数据是没有联系的,也很难产生联系;系统的公共组件也很难复用,每次都要重建。

在银行业务线较少且较独立的阶段,该架构足以应付。但银行业如今面临的同样是百年未有之局——金融应用场景越来越多,小额交易频发,交易量不可预知,“秒杀”成为新常态。金融服务、业务推广,社交和客群联系等等都汇集于APP。

潮汐式的系统压力以及流量的不稳定,对IT资源的弹性供给提出了新要求,烟囱架构势必力有不逮了。

广发彼时的架构痛点正在于此。信审、催收、贷后处理、数据分析等均各自拥有单独系统,烟囱林立。

张宁东对此印象深刻,回忆起当年的架构时,其坦言,随着App功能的错综复杂,会联系到三四十个外围系统。牵一发而动全身,每一个新业务上线,所有的数据系统全部都要改一遍。

这一矛盾鲜明体现在业务与研发之间的“纠葛”。当业务人员评价研发工作时,他们常常会说“慢”,“非常慢”,“几个月前提的需求还没有做完?”;研发人员则回复“需求质量太差,想要什么说不清楚”“总是变,当初需求说明书就是这么写的”。

日常“纠葛”只是一方面,对于研发人员来说,此次面临的更大挑战在于,一旦烟囱架构出现失灵的征兆,花再大的精力“修补烟囱”就可能成为南辕北辙之举。

“拆烟囱,搭积木”

确定架构转型方向是工作的第一步,广发的选择是中台架构。

业内普遍认为,中台概念起源于2015年马云带队参观的芬兰SuperCell公司,该公司只有100多人,却开发出了《部落冲突》等热门手游,2016年被腾讯以86亿美金收购。

其中的奥妙是,该公司从组织架构到系统架构层面采用了小前台大中台的战略,本来就不大的公司被分成若干个小组。此举可以快速决策、研发、并把产品迅速推向市场,而游戏引擎、服务器等后台基础则不需要操心。

此次拜访后的半年,阿里开启了组织架构的全面升级,组建“大中台,小前台”的业务体制。

简言之阿里的中台转型,即是将技术力量和数据运营能力从前台剥离,成为独立的中台,包括搜索、共享数据等事业部,为前台电商事业群提供服务。从而前台得到精简,保持足够的敏捷度,更好地满足业务发展和创新需求。

这一思路正与广发彼时的想法不谋而合。

与电商的业务逻辑类似,银行也有很多能力固定不变,比如账户能力、支付能力、认证能力等等。架构的改革,简言之就是将这些能力抽象出来,封装成一个个能力的模块,在系统平台上沉淀、集结、输出和拼装,当碰上新业务需求时,银行的系统就可以像搭积木那样迅速的构建。

由此,广发内部终于确定了中台架构转型方向,但是新问题接踵而至——如何将电商中台落地银行。

与电商业务不同的是,电商业务的同质化相对更加明显、业务流程也基本一致,但是银行不同产品之间可能存在流程上的很大不同。

更大的差异在人员组织架构层面。电商目前大部分都采用了阿里的组织架构,分为前台事业部和中台共享事业部的组织架构,银行大多按照传统业务线进行划分,多层级、多部门的特点明显。

这也决定了广发的IT部门无法原封不动照搬阿里金融云的产品结构,既需要重新组装技术架构,也需要更新人员组织架构。

据张宁东回忆,广发内部首先做的事是调整人员组织架构。建立了独立的中台产品团队和中台研发团队,负责科技能力建设。紧接着,广发整个互联网中台部分都被分成若干个问题独立进行建设,独立进行研发,同时保证它们可以被所有的应用调用、复用。

一年之后的2018年6月底,广发完成了互联网中台的架构改造,建立了共计23个依赖关联系统、重构了2000多个接口。并且同步推出了新版 “发现精彩”App。

业务中台与数据中台在此期间成型,前者包括了交易中心、账户中心、支付中心等等方面;而后者则汇集了银行内部的智能化数据应用能力,如智能营销、智能风控、智能客服。

张宁东表示,在如今的架构之下,前台业务部门想短时间上线一个新的产品时,只需要独立新建一套前台产品就能满足业务上线要求,其他的功能例如风险控制、用户行为分析等都能使用中台的能力。不用每次新建一个产品都要把之前做好的功能在新产品中重复建设。

换句话说,业务的上线主要完成了一个拼装积木的过程,各个积木既可以迅速组合,又可以随时拆分、替换。

扛住金融行业的“天猫双11”

2019年末,广发信用卡一位工作人员在内部提出了一条营销方案——与深圳卫视“知识春晚”节目开展合作营销,发现精彩App作为全程互动平台发放2亿份奖品。

这一条建议在广发内得到了快速通过,但与节目方接触之后却遇到了阻力,作为主办方得到方面的考量是,互动平台需能应对瞬间流量高峰,并且列出了一个明确的标准线——要能够应对天猫双十一二十分之一的并发量。

众所周知的是,2019年的双十一,天猫的订单峰值达到54.4万笔/秒,被认为是全球最大流量高峰。

一开始,得到对广发银行的科技能力将信将疑。广发银行总行研发中心决定来一次内部压测,经过努力前端发现精彩app峰值扛并发能力达到了21万TPS。

后经充分的评估,最终提供了3.5万TPS的综合系统能力,确保了《知识春晚》线上互动的顺利进行。

而在落地《知识春晚》之前,广发银行已经数度扛住了“内部春晚”——信用卡大型促销活动“广发分享日”的压力。

2018年5月,经历近半年的需求分析、研发测试、投产试行,发现精彩App每秒交易请求峰值(TPS)由以往的2600笔/秒提升到了35000笔/秒,交易平均处理时间由200ms缩短到了60ms。

同时,2018年“广发分享日”的每秒成功抢码量较2017年同比增长约18倍,实际交易峰值逾5000笔/秒,比 2017年交易峰值同比提升100%,

这些,在架构调整之前是无法想象的。

营销中心整体架构

综上可见,架构调整的影响在APP产品端得到了更加鲜明的体现。

在4.0版本的“发现精彩”APP中,汇聚了看电影、聚餐、购物等生活日常,以及游戏、社交互动、热门话题、网红单品等95后的各种功能点。按照广发卡的官方表述,在推送资讯和服务方面,其已实现了提供“千人千面”的效果。

而事实上,此前的很多银行甚至无法给出一个完整的用户画像:同一个客户的数据,可能因为代发工资账户就只保留在企业银行部门,信用卡用户的数据就只停留在信用卡部门。

以上的改变也并非仅是中台架构的“功劳”。因为,伴随着由“烟囱结构”向“积木结构”的嬗变,围绕新诞生的积木式应用,同步进行的还有“对外”和“对内”两个方向的延伸。

对外,致力于对接更多高质量的外部 “积木”,并将其标准化和模块化。以发现精彩APP平台的内容服务为例,即已外包给相应的专业平台完成;

对内,着重于自身“积木”的科技能力的强化和建设。在广发信用卡内部有一个特殊在项目群——ABC项目群(人工智能+大数据+云计算),所有与这三类前沿技术的相关业务均为归入该项目群中,每一个项目由业务部门的项目经理作为主导来推进。以“小兵团作战”的方式将技术融入业务场景。

在前沿金融科技与银行业务融合的过程,科技公司提供的往往只是通用问题解决方案,与银行实际的产品和服务可能会脱节。此时,ABC项目群这种与业务高度融合的组织架构就要发挥效用了,他们要做的就是一遍遍磨合其中的差异,对内打造更实用和高效的应用 “积木”,让生物技术、语音识别、机器学习、知识图谱、机器人、区块链等诸如此类的技术迅速落到应用场景中,成为业务发展的动力。

近年来,金融科技已成为银行业显学。 “宇宙行” 工商银行曾明确强调,未来要深化IT架构转型,降低系统之间的耦合性;招商银行则提出加速推进云计算和分布式交易平台的建设;民生银行则已完成了分布式系统的架构转型,更遑论生来就长在云端的互联网银行如微众、网商。

银行本身虽不可能是“技术万能论者”,然而不可否认的是,技术与业务如何融合,在当下已被提高到了前所未有的高度。

这一点上,广发银行的中台转型所带来的效果则显得尤为突出,同时也为银行同业展示了一条独特的突围道路。

标签

热门推荐