钟正生:海外高通胀,我国怎么应对?

钟正生:海外高通胀,我国怎么应对?

2022年以来,地缘政治抵触让全球通胀问题落井下石。在此背景下,国内输入性通胀压力加重,近期中央及各部门关于物价安稳的重视程度进一步提高。本文讨论国内外通胀形势的新变化,并提出我国稳物价、防危险的相关主张。

海外“胀”成为“滞”的催化剂。美国中期经济前景不确定性上升,消费决心进一步遭到通胀的腐蚀;欧元区经济在俄乌抵触后更为软弱;原材料价格上涨,关于大都亚洲新式商场国家经济的影响更偏负面,但拉美、中东、东南亚等区域的“资源出口国”相对受益。

本轮海外通胀走势与结局有三大关注点。一是,钱银紧缩效果怎么。美国通胀压力与微弱的消费需求有较大相关,而欧元区通胀更受供给影响,欧央行的掌控力更弱。二是,供给冲击能否衰退。动力转型、供给链中止、地缘政治抵触等供给冲击,仍或许持续推升全球通胀。三是,经济阑珊会否到来。若美欧经济不幸阑珊,全球通胀危险或许敏捷转变为通缩危险。

当时国内物价呈CPI读数不高、PPI高位同比下行的状况。后续看,国内仍面对结构性通胀压力上升的危险。一是,世界粮价上涨的压力没有充沛传导,还将直接影响下流各行各业。二是,世界原油价格上涨危险没有衰退。三是,黑色系产品价格仍有上行危险。四是,PPI向CPI传导的危险增强。五是,新一轮猪周期渐行渐近,或扰动下半年CPI读数。

2022年国内物价形势展望(更新)。PPI方面,全年翘尾要素仍将带动PPI同比增速趋于下行,但在原油价格中枢抬升、黑色产品价格潜在上行压力影响下,新提价要素或保持对PPI的正向贡献。中性、油价与黑色系产品偏强、及油价偏弱三种景象下,全年PPI中枢别离为5.1%、5.5%、4.3%。CPI方面,中性景象下全年CPI中枢在2.3%左右,下半年CPI中枢或明显抬升,部分月份或许“破3”。粮食价格上涨、PPI传导危险增强或将抬升CPI中枢,猪肉和原油价格动摇则对CPI的运转节奏发生扰动。

对国内稳物价、防危险的相关主张。一是抓好粮食出产,保证国内粮食丰盈和重要农产品安稳供给。二是安身资源禀赋,做好动力保供稳价作业。三是助企纾困,减缓中游企业的本钱压力。四是审时度势,在世界经贸协作中找寻时机。

总的来说,当时海外通胀形势不确定性仍存,国内结构性通胀危险存在进一步晋级的或许性,近期人民币汇率的价值下降或进一步助推输入性通胀危险。往后看,产业方针在保供稳价、安稳物流和产业链方面的办法仍需加速落地,财务方针在助企纾困方面需发挥更重要的效果。对钱银方针而言,潜在的结构性通胀危险没有免除,或是MLF利率下调的顾虑之一。钱银方针后续或将引导LPR报价下行、推进结构性工具落地以支撑实体经济。

一、本轮海外高通胀的背景与影响

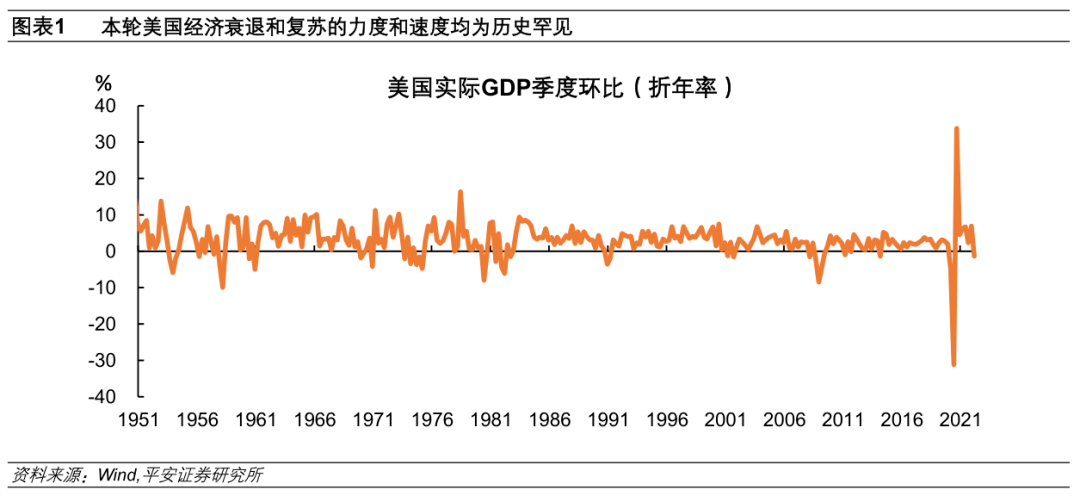

本轮海外高通胀的背景是,供给冲击与方针影响叠加,微观周期经历“严峻阑珊+微弱反弹”,供需康复错位推升通胀。以美国为例,其经济周期的动摇程度是空前的:从2019年第四季度到2020年第二季度,美国GDP均匀环比(年化率)创纪录萎缩了19.2%,为1947年以来最严峻的阑珊。但美国从阑珊中复苏的速度也是罕见的:2020年第二季度至第四季度,美国GDP均匀环比(年化)增速高达18.3%。微弱的经济复苏,除了新冠病毒威胁减弱的影响外,也离不开力度空前的钱银与财务方针影响。

美国财务影响在本轮逆周期调控中扮演了空前重要的人物。在现代钱银理论(MMT)思维指导下,钱银方针的“手”更长了,即财务方针协作钱银宽松发力,对需求端构成更加直接的影响。新冠疫情爆发后,美国政府动用了规模远超产出缺口的财务手段,直接补助居民和企业。据IMF数据,2020年美国一般政府开销高达9.7万亿美元,比2019年添加1.8万亿,占GDP比重高达45%,估计2021年这一数字为42%,均高于2009年世界金融危机后水平。财务补助下,美国居民消费需求第一时间康复(乃至高于疫情前水平),而劳动力供给、产品和服务出产活动康复滞后,制造了供需矛盾与通胀压力。

本年以来,俄乌形势引发新的供给冲击,世界动力和食物价格上涨,世界供给链的安稳性面对冲击,全球通胀危险加重。动力方面,俄罗斯石油制品产值占全球7%,俄罗斯天然气产值占全球17%。布伦特原油在3月初曾升破120美元/桶,4月均价为106美元/桶,同比上涨60%。英国天然气期货价3月均价同比涨幅高达600%,4月均价同比也达280%。食物方面,俄罗斯和乌克兰两国的小麦和玉米出口量合计占全球出口量的25%和15%。CBOT小麦和玉米期货价在4月同比别离上涨61%和30%。动力和食物价格上涨,使美欧CPI进一步走高,且CPI与中心CPI的分解加大。美国4月CPI同比8.3%,中心CPI同比6.2%;欧元区4月HICP同比7.5%,中心HICP同比3.5%;欧元区3月HICP同比7.5%,中心HICP同比3.0%;英国3月CPI同比7%,中心CPI同比5.7%。

海外经济的“胀”已成为“滞”的催化剂,“滞”的隐忧不容忽视。

美国方面,中期经济前景(2022年下半年及以后)不确定性上升。历史上,美国通胀急涨阶段,消费决心往往敏捷下降,包括1970、1980和1990年代美国CPI通胀率破5%的三段时期。美国2022年5月密歇根大学顾客决心指数(初值)持续创近2011年8月以来新低。一起,美联储3月经济猜测大幅下调2022年美国实际GDP增速1.2个百分点至2.8%。参与查询的官员中,超越半数以为美国经济下行压力加重,几乎所有人都以为美国经济发展的不确定性上升。

欧洲方面,欧元区经济在俄乌抵触后更为软弱。欧盟与俄罗斯贸易往来频频,尤其在动力领域对俄罗斯进口依赖性强。欧盟27国自俄进口产品约占其进口总额的8%,对俄出口约占其出口总额的4%。据欧盟统计局数据,欧盟进口的40%的天然气和27%的石油都来自于俄罗斯。通胀压力下,欧央行已加速缩减财物购买,但未来更面对堕入宽松与紧缩的“两难”。近期,欧央行暗示或最早于6月结束财物购买、7月初次加息,“滞胀”压力下的被逼紧缩加重了经济下行危险。欧央行3月的经济猜测已将2022年欧元区实际GDP增速猜测下调0.5个百分点至3.7%,IMF在4月的猜测则大幅下调该数字1.1个百分点至2.8%。

新式商场方面,不同区域所受“胀”的影响有所不同。亚洲的大大都新式和发展中经济体都是石油、天然气和金属的净进口国,原材料价格上涨对其经济的影响更偏负面。例如,IMF关于我国、印度等区域本年的经济预期均有较明显的下调。但拉美、中东、东南亚等区域的“资源出口国”相对受益。例如,IMF的最新猜测中,将本年沙特、巴西的经济添加猜测别离上调2.8个、0.5个百分点。商场关于资源型经济体的财物装备也更有决心,巴西、东盟、墨西哥等区域在2022年一季度的股票指数涨幅抢先全球。不过,兴旺区域的通胀压力直接加重了海外央行紧缩力度,这将影响新式商场整体的资本流动。据世界金融协会(IIF)统计,3月(非我国)新式商场国家的股票和债券商场别离流出67亿美元和31亿美元。

二、未来海外通胀形势研判

海外机构已进一步上调2022年和2023年通胀猜测。IMF在4月的最新猜测,2022年兴旺经济体与新式商场/发展中经济体的均匀通胀率别离为5.7%和8.7%,比1月猜测别离高出1.8和2.8个百分点;一起估计2023年二者的均匀通胀率别离为2.5%和6.5%,别离上调了0.4和1.8个百分点。美联储在本年3月猜测中,大幅上调2022年PCE同比增速1.7个百分点至4.3%,上调中心PCE同比增速1.4个百分点至4.1%;小幅上调2023年PCE同比0.4个百分点至2.7%。美联储以为2023年美国通胀水平或也不会完全回归至2%的方针水平,但仍然以为长时间通胀率能够保持在2%的方针水平。咱们猜测,在中性景象下,2022年底美国CPI同比或回落至6%左右,PCE同比或在4.5%左右。

咱们以为,本轮海外通胀走势与结局有三大关注点:

一是,钱银紧缩效果怎么。据CME数据,到5月15日,利率期货商场估计本年底美国方针利率在2.75%左右,到达(或略超越)“中性水平”。美联储加息路径仍有不确定性。一起,美联储已宣告6月开端缩表,刚开端以每月缩减475亿美元的财物为上限,三个月后将上限拓宽至950亿美元。咱们从美国通胀结构中看到,美国通胀压力与微弱的消费需求有较大相关。随着美联储紧缩,旺盛需求(尤其耐用品和购房需求)有望实在得到抑制。事实上,近期美国金融商场利率现已明显上升,10年美债收益率高点升破3.2%,美国30年期抵押借款利率已升至5.27%,均为2019年以来新高。相较之下,欧央行对欧元区通胀的掌控力更弱,因欧元区通胀压力首要来自动力和食物价格,钱银方针难以直接处理供给问题。

二是,供给冲击能否衰退。供给冲击带来的本钱推进型通胀是上世纪美国“大滞胀”的重要成因。当时,动力转型、供给链中止、地缘政治抵触等供给冲击仍在推升全球通胀。但咱们也看到,本轮美国消化供给冲击的才能或强于上世纪,美国石油产值在页岩油革新后有巨大提高,且美国动力开销占GDP比重较当时现已下降近一半。估计本年下半年,随着美国石油增产加速、供给链瓶颈改进等,美国的本钱推进型通胀压力有望趋于平缓,但欧元区的供给压力或持续更久。

三是,经济阑珊会否到来。从某种意义上讲,通胀回归或是必然结果,不确定性在于所需的钱银方针力度、以及经济添加需付出多大代价。高盛最新估计,未来两年内美国经济阑珊危险的概率为35%。咱们估计,本年美国经济阑珊的危险相对有限,这一轮“经济底”或在2023年,但经济添加放缓(或阑珊)起伏将取决于美联储钱银方针。美联储需要必定程度的“滞”以换取“胀”的平缓,但仍会保持方针的灵活性。若下半年美国通胀压力平缓(事实上,3月美国中心PCE同比、4月美国CPI同比均已开端回落),美联储或适度放缓加息进程,以尽量弱化美国经济“硬着陆”的危险。可是,欧元区“滞胀”危险更高,欧央行的钱银方针空间也更狭隘,欧洲经济阑珊危险更大。若美欧经济不幸阑珊,全球通胀危险将敏捷转变为通缩危险,对我国及全球经济均或许造成冲击。

三、当时国内物价运转及潜在危险点

当时国内物价呈CPI读数不高、PPI高位同比下行的状况。CPI方面,本年前4个月CPI同比增速中枢在1.35%的较低方位。从CPI的结构看,不包括食物和动力项目的中心CPI稳中有降,猪肉及畜肉类CPI下行是CPI保持在较低方位的“安稳器”;动力相关CPI分项在油价带动下上行,粮油、蔬果等其他食物类价格抬升,CPI仍有潜在的上行压力。PPI方面,前4个月PPI同比增速8.6%,自上一年高位回落。不过,PPI同比读数回落首要源于基数抬升的贡献,石化产业、黑色产品及有色金属的提价带动前4个月PPI累计新提价2.0%。从PPI的结构看,出产资料与生活资料PPI增速差收窄,生活资料中的必需消费分项强于可选消费分项。

后续看,国内仍面对结构性通胀压力上升的危险:

一是,世界粮价上涨的压力没有充沛传导,还将直接影响下流各行各业。一方面,俄乌抵触后,世界粮价快速上涨带动国内小麦现货价格上行,而极端气候多发、生物燃料代替、农资提价或将进一步助推粮价上涨,未来一到两个季度的CPI粮食分项或持续超季节性上行。2016年以来,我国粮食价格相对安稳,对CPI同比增速的拉动均匀约0.02个百分点,并未成为CPI动摇的影响要素;但2013年粮食分项对CPI同比增速的直接拉动曾高达0.15个百分点,这与近期国内小麦现货价格的上行斜率较为挨近。另一方面,粮价与下流各个行业相关密切,其直接影响亦值得警觉。以2018年的我国投入产出表预算,如价格充沛传导,农林牧渔相关产品和服务价格每上涨10%,农副食物加工业、食物制造业、酒、饮料和精制茶制造业的价格将别离上涨6.1%,4.3%、3.2%。

二是,世界原油价格上涨危险没有衰退。咱们以2013-2021年的月度回归结果表明,布伦特原油价格环比上涨10%,将别离拉动当月PPI、CPI环比增速上行0.2、0.07个百分点。尽管近期美国及其盟国计划开释很多原油储藏,必定程度上遏止了原油价格的上涨势头,但“踢罐子”的结果是,或把压力转到后端和中长时间,抬升全年的均价,乃至将影响到下一年上半年。而如俄罗斯进一步退出原油商场,或“报复性出行”带动航空燃油需求康复,当时量级的原油储藏开释或许难以补偿潜在的供需缺口。

三是,黑色系产品价格仍有上行危险。据国家统计局发布的流通领域重要出产资料商场价格,山西优混(Q5500) 4月下旬价格比较3月下旬环比下跌22.2%,而3月下旬比较2月下旬上涨了48.3%;螺纹钢、焦煤、焦炭别离上涨1.5%、3.4%、11.6%,涨幅也有回落。不过,当时国内外动力煤价格严峻倒挂,现已影响到煤炭的进口供给,1-4月我国进口煤炭同比下降16.2%。更重要的是,国内基建稳添加的预期较强,焦煤等产品供需缺口仍然存在,黑色系产品价格回落的根基尚不安稳。

四是,PPI向CPI传导的危险增强。本年4月物价数据中,PPI向CPI传导的迹象增多:一是,PPI出产资料中,加工工业价格的表现仍然较强,意味着PPI出产资料向生活资料的传导较强。二是,PPI生活资料环比增速并未跟从出产资料收窄,而是相等于上月;生活资料的同比增速比较上月提高了0.1个百分点。三则,CPI家用用具分项环比上涨0.4%,比较2015至2021年同期均值高出0.3个百分点。经过上一年的原材料价格上涨,中下流行业的毛利已紧缩至较低方位,其“缓冲垫”的效果有限。如后续本钱进一步攀升,越来越多的居民消费品将被迫提价,PPI向CPI传导的危险增强。

五是,新一轮猪周期渐行渐近,或扰动下半年CPI读数。2021年CPI一篮子产品权重调整后,猪肉项在CPI中的权重约2.1%,畜肉类总权重约4.3%。因为猪肉作为代替品对其他肉类价格有必定的拉动效果,咱们预算猪肉价格上涨对CPI整体的影响约2.4%(2016至2021年的回归系数)。短期看,上半年生猪供需失衡格局仍在延续,猪肉价格处于“磨底”阶段。但如下半年新一轮猪周期反转开启,猪肉价格的涨幅或可达40%-60%。

除此之外,本轮海外粮食原油价格动摇的背后,人民币汇率价值下降压力也在加大,或将助推输入性通胀的危险。2022年4月19日至5月16日,离岸人民币累计价值下降起伏达6.6%。2020年6月至2021年底,人民币汇率累计升值了11.3%,必定程度上抵消了海外大宗产品价格蹿升对国内的影响。咱们在《人民币汇率下一步》中指出,近期人民币价值下降的触发要素或仍在演绎,人民币汇率或许还会震荡调整一段时间。

四、2022年国内物价形势展望

PPI方面,全年翘尾要素仍将带动PPI同比增速趋于下行,但在原油价格中枢抬升、黑色产品价格潜在上行压力影响下,新提价要素或保持对PPI的正向贡献。中性、油价与黑色系产品偏强、及油价偏弱三种景象下,咱们估计全年PPI中枢别离为5.1%、5.5%、4.3%。详细看:

1)中性景象下,原油价格依照布油期货远期合约5月前半月买卖均价所反映的商场共同预期(二季度至年底均价105美元/桶),估计2022年PPI同比增速中枢为5.1%,二季度到四季度别离为6.7%、4.1%、0.9%,全年PPI的低点为10月份的0.5%。

2)油价与黑色系产品偏强景象下,假定二季度至年底原油价格中枢被推升至120美元/桶左右,而黑色系产品价格上行起伏在10%左右,估计2022年PPI同比增速的中枢5.5%,二季度到四季度别离为6.9%、4.8%、1.7%,全年PPI的低点在10月份的1.2%邻近。

3)油价偏弱景象下,假定海外地缘政治抵触上半年得以处理、伊朗回归原油商场、美国页岩油供给明显添加、或全球经济阑珊危险加大,2022年油价中枢回落至85美元/桶左右,估计2022年PPI同比增速的中枢4.7%,二季度到四季度别离为6.6%、3.6%、0.1%,全年PPI的低点在10-11月份的-0.3%邻近。

CPI方面,中性景象下全年CPI中枢在2.3%左右,下半年CPI中枢或明显抬升,部分月份或许“破3”。粮食价格上涨、PPI传导危险增强或将抬升CPI中枢,猪肉和原油价格的动摇则对CPI的运转节奏发生扰动。详细看:

1)二季度,新一轮猪周期“蓄力”,即便原油价格抬升至120美元/桶邻近,CPI的同比增速也较难超出3%,上行起伏相对温文;

2)三季度,低基数与猪肉价格上涨或将带动CPI加速上行,如原油价格仍在120美元/桶邻近高位运转,8-10月的CPI同比增速或突破3%;

3)四季度,10-11月的CPI增速在高基数下或许趋于回落,但如年底旺季猪肉价格加速上行,或原油价格仍在120美元/桶邻近高位运转,12月CPI二度冲高至3.5%以上。

五、稳物价、防危险的相关主张

1、抓好粮食出产,保证国内粮食丰盈和重要农产品安稳供给。一是,统筹疫情防控和春季农业出产,尽或许减缓疫情防控对春季粮食播种、农机通行、农资运送的负面影响。二是,做好农药、化肥等农资的保供稳价作业,适度放松关于农资出产相关化工企业的能耗双控限制,开释足量产能,保障农资价格的相对安稳。三是,以惠农方针、专项补助、支农信贷等方法,加大对农业出产的支撑力度,保护和调集农人种粮积极性。

2、安身资源禀赋,做好动力的保供稳价作业。传统动力方面,开释煤炭产能,加强煤炭清洁高效使用。推进大企业特别是国有企业开释先进煤炭产能,带头做好煤炭的保供稳价作业。执行煤炭清洁出产再借款,以此撬动信贷,支撑煤炭的清洁使用。优化发电企业的煤电机组,提高煤炭资源的使用功率,促进节能减排。新动力方面,推进新动力发电基础设备建造,提高电网对新动力的消纳才能。执行碳减排支撑工具对风景发电的信贷支撑,推进水利基础设备尤其是发电设备的建造,在严厉监管、保证肯定安全的前提下有序发展核电。一起,加速推进电网智能化改造和新动力储能配套设备建造,提高电网对新动力的消纳才能。

3、助企纾困,减缓中游企业的本钱压力。财务方针加速减税降费落地,2022年计划推进1万亿的减税降费和1.5万亿的留抵退税,相关方针可进一步靠前发力,必要时加规模,加大对中下流企业支撑力度。钱银方针加强信贷支撑,以支小再借款、再贴现等形式,给予本钱压力较大中下流企业定向支撑,推进企业实际借款利率下行,鼓励金融机构削减收费。产业方针优化企业经营环境,提高涉企服务质量和功率、简化企业出产经营审批和条件,削减企业出产经营过程中的各类冲突本钱。

4、审时度势,在世界经贸协作中找寻时机。俄乌抵触后,随着西方国家施行力度空前的制裁,“逆全球化”的大方向好像进一步清楚。但短期看,美欧通胀压力高企之下,这一进程亦将遭到掣肘,我国对外协作或呈现新机遇。能够考虑择机添加动力和粮食进口,缓解国内保供稳价压力;进一步加强与拉美、东南亚等原材料供给区域的经贸协作,构成更加安稳、安全和自主的贸易网络,亦是全球化日益下沉为区域化后的对冲挑选。此外,近期中美贸易关系或迎来“窗口期”。5月3日,美国贸易代表办公室(USTR)宣告,2018年以来美国基于“301查询”对我国产品每年加征超3000亿美元关税的行动,将于本年7-8月到期,届时美国将重新评价对华关税的必要性。在高居不下的通胀压力下,美国经过下降进口本钱以平缓通胀的志愿日益强烈,美国财务部长耶伦和商务部长莱蒙多均主张考虑对外削减关税。若中美之间相互削减关税,也将有益于我国部分缓解输入性通胀压力。