国家大基金持续加码半导体产业

21日,万众瞩目的中芯国际在科创板上市,涨幅超过两倍。在众多赚得盆满钵满的大股东中,国家大基金二期的身影浮现,作为获得最多战略配售额度的投资机构,这是其首次在二级市场亮相,据媒体估算,上市当天,大基金二期的浮盈超过60亿元。

大基金二期,即国家集成电路产业投资基金二期,于2019年10月22日注册成立,注册资本为2041.5亿元。

今年上半年,大基金二期的动作并不多。根据公开信息,4月底,22.5亿元投向准备在科创板上市的紫光集团旗下核心企业紫光展锐,持股比例为4.09%。

今年5月,大基金二期与上海集成电路基金二期还分别向附属公司中芯国际的子公司中芯南方注资15亿美元、7.5亿美元。

3月底,电源管理芯片供应商力芯微获3位股东突击入股,控股股东亿晶投资将其持有的2.92%股权以3220万元转让给聚源聚芯,而大基金二期对聚源聚芯出资的比例约为45%。7月23日上交所官网披露,力芯微的科创板首发上市申请已获受理。

大基金二期是一期的延续,相比于一期的规模扩大了45%,可见国家扶持集成电路产业的决心。大基金一期于2014年9月成立,一期注册资本987.2亿元,投资总规模达1387亿元,主要股东是财政部、国开金融、中国烟草、中国移动、紫光通信等,分为投资期、回收期、延展期各5年,为期15年的投资计划。

在股东方面,大基金二期同样由财政部、国开金融作为最大股东,投资均超过200亿元,不过总体来看,其资金来源更加多样和市场化,共有27位股东,囊括央企、地方国资和民企,来头都不小。

在大国竞争加剧的时代背景下,高精尖科技行业成为竞争的制高点。受华为等科技公司被制裁的影响,芯片、5G等产业逐渐从幕后走向台前,集成电路等高精尖科技行业是有弯道超车的产业逻辑的。而产业的进步,离不开资本的支持,尤其是长期资本的支持。

大基金一二期的接连出炉,不但在半导体圈内引发轰动,也震撼了关注半导体产业的VC/PE投资人。集成电路是资本密集的产业,在大基金一二期的带动下,大科技产业将迎来新的密集投资期。

专业化PE运作,成绩斐然

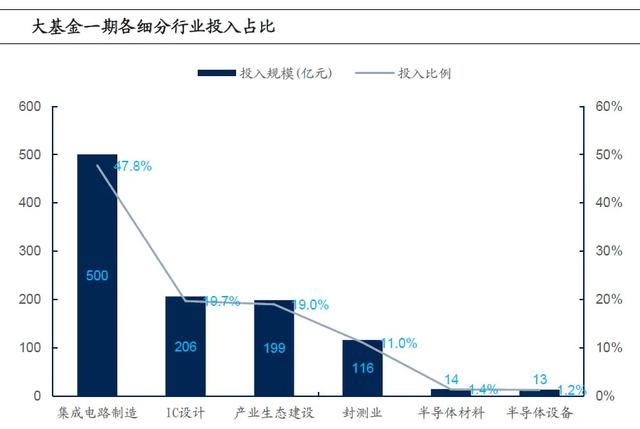

根据中信电子的研报梳理,一期大基金的主要方向是:集成电路制造、设计、封测、设备材料等产业链,各环节的比重分别是63%、20%、10%和7%。到2019年,5年投资期已满,跨入回收期阶段,一期账面盈利超300亿元。

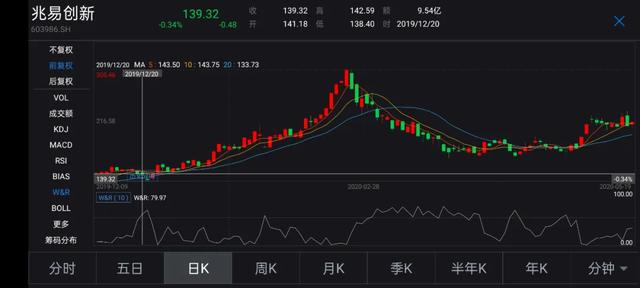

2019年12月20日,兆易创新、汇顶科技、国科微分别公告,持有兆易创新9.72%股份、汇顶科技6.63%股份、国科微15.63%股份的国家集成电路产业投资基金股份有限公司(大基金一期)计划在15个交易日后的3个月内(2020年1月14日至2020年4月10日),拟分别减持不超过各家公司1%的股份,均将采取集中竞价交易方式减持。

虽然1%并不多,但是对相关上市公司的股价有着明显的影响。以兆易创新为例,大基金宣布减持后,兆易创新走出了一波较高较快的涨幅,2月后,开始进入了下跌区间。与大基金3个月内的减持计划吻合。

根据中信证券整理的大基金一期投保率数据,大基金一期于2017年8月,通过老股转让的方式,向兆易创新投资14.5亿元,仅按照2019年12月底的市值估算,这笔投资已浮盈320%,年化浮盈105%,是大基金一期投保率最高的标的之一。

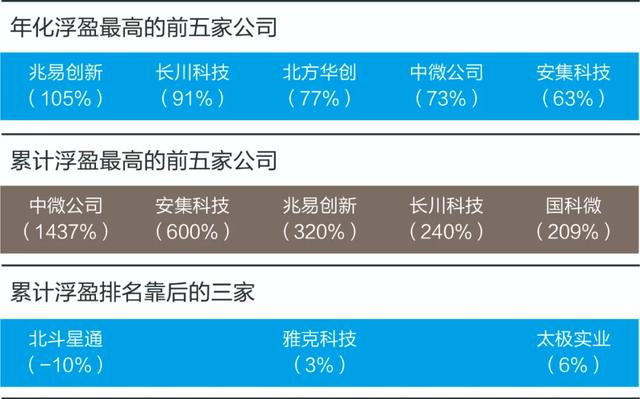

截至2019年底,大基金一期投资的上市公司及其浮盈情况如下:

中信证券认为,大基金一期在回收期内总体会考虑投资国家战略安排、投资时间顺序、市场反应等情况,制造、封测、设备等重资产型项目通常需较长期投资回报过程,首次减持的三家均为IC设计公司。

事实上,大基金就是一个国字头的PE机构,“市场化运作、专业化管理”也是大基金运作的一大原则。

对于大基金在二级市场的减持以及对相关公司股价的影响,招商证券曾提示道:大基金减持短期或有情绪冲击,但不必过于担忧,当前正处在5G带来的新一轮科技周期,国家政策的核心是以支持硬科技为代表的科技政策方向和以支持股票市场为核心的资本市场政策方向,短期大基金一期的退出动作仅仅是正常运作,后续大基金二期将加大投资规模,国家长期支持科技的大方向也依然不变。

从2018年至今,科技板块的持续上涨在二级市场上备受瞩目,这与背后相关的资本逻辑密不可分。大基金成立的意义,在于扶持国内集成电路项目,本质在于扶持产业而非完全注重投资收益。

参照大基金一期撬动5145亿元社会融资,带来约6500亿元资金进入集成电路产业的情况,刚刚亮相的二期大基金,可能直接撬动近万亿元资金进入集成电路产业。

二期亮相,加码芯片

在大基金一期进入回收期的同时,二期开始接替进行投资。据报道,二期不会采用直接承接一期的形式。

在投资领域及比例方面,各领域龙头企业仍然会成为大基金二期的重点投资对象,预计制造环节占比仍然最大,重视材料设备、设计,新增应用方向,封测领域预计继续支持先进技术。

另有分析称,二期的投资重点是5G、AI人工智能、物联网、光刻机、薄膜设备、测试设备和清洗设备、化学机械研磨设备等领域,持续推进半导体设备、材料企业与半导体制造、封测企业的协同。

可见,国家对半导体集成电路产业的扶持没有动摇,在一级市场上,资本对该领域也颇为关注。根据Wind数据显示,半导体标的市盈率远高于电子行业整体水平。在区域布局上,长江经济带的集成电路产业规模占全国70%以上,代表性企业有华为海思、中芯国际、华虹半导体等。

东吴证券研报也显示,大基金二期布局的半导体设备相关公司,有位于国内第一梯队的综合性半导体设备厂商北方华创、MOCVD与刻蚀设备双轮发展的中微公司、高纯工艺系统供应商至纯科技、半导体测试设备龙头长川科技、面板检测设备龙头精测电子等。

据2019年国家大基金总裁丁文武在半导体集成电路零部件峰会上的讲话,国家大基金二期主要有三大任务:

首先,大基金二期将支持龙头企业做大做强,提升产业链成线能力。一期基金主要完成产业布局,二期基金将对在刻蚀机、薄膜设备、测试设备和清洗设备等领域已布局的企业保持高强度的持续支持,推动龙头企业做大最强,形成系列化、成套化装备产品。

此外,大基金二期将继续填补空白,加快开展光刻机、化学机械研磨设备等核心设备以及关键零部件的投资布局,保障产业链安全。

其次,大基金二期要打造一个集成电路产业链供应体系,使每个环节有机地结合起来,尤其是国产装备、材料等上游产业链环节。并且实现产业资源和人才的聚集,加强上下游联系交流,提升研发和产业化配套能力,形成产业聚集的合力。

可以看出,芯片制造领域也是大基金二期会持续关注的一个方向,以华为被美国制裁为例,最大的挑战之一就卡在芯片制造方面。

中芯国际是中国内地规模最大、市场份额最高的集成电路晶圆代工企业,提供0.35微米到14纳米不同技术节点的晶圆代工与技术服务。

大基金二期注资的中芯南方是中芯国际的子公司,主要从事14纳米及以下工艺和制造技术。值得一提的是,这是大基金第二次投资中芯国际。

2019年,中芯国际第一代FinFET 14纳米产品开始大规模生产,为2019年贡献了1%的收入。14纳米产品能够大规模出货,标志着我国半导体制造的国产化替代已取得阶段性成功,尽管与国际领先的制造厂商还有着不小的差距,但这是中国大陆半导体的重大转折点。芯片制造需要重资投入,通过资本对企业的长期扶持和产业效应的刺激,可以大大加速芯片制造的发展。

投资者可能会问:这是投资科技产业的黄金时代吗?

产业竞争的背后也是资本的竞争,我国的科技龙头企业要参与全球竞争,资本市场就是最好的弹药库。从科创板创立至今一周年来看,二级市场对科技实业的支持越来越大。因此,从产业和资本的角度来看,我们或许可以回答:是的