甲方地位强势审计收费几乎十年不增

甲方地位强势审计收费几乎十年不增

一份关于审计行业的报告披露的数据令人吃惊,这个看起来很光鲜的行业,其全国总体量竟然仅相当于一家位于中国5000强中部的企业规模。

近日,中注协发布的《2020年度会计师事务所综合评价分析报告》(以下简称《报告》)显示,截止到2020年末,全国8607家会计师事务所(以下简称“会计所”),全年业务收入为957亿元。

“作为‘看门人’的审计行业,极其瘦弱且筋骨不强。增长速度也仅仅能够跟上GDP增速。”专业人士告诉央广网记者,造成这种局面有诸多深层原因,但企业在招投标中所设置的审计收费评价方式相对苛刻是主因之一,包括设置最高限价、招投标“价格”排首位、不变价格承诺、出报告再付款等等,无一不体现了企业作为甲方的强势地位和强势思维。

全部会计所才抵一个500强中部企业

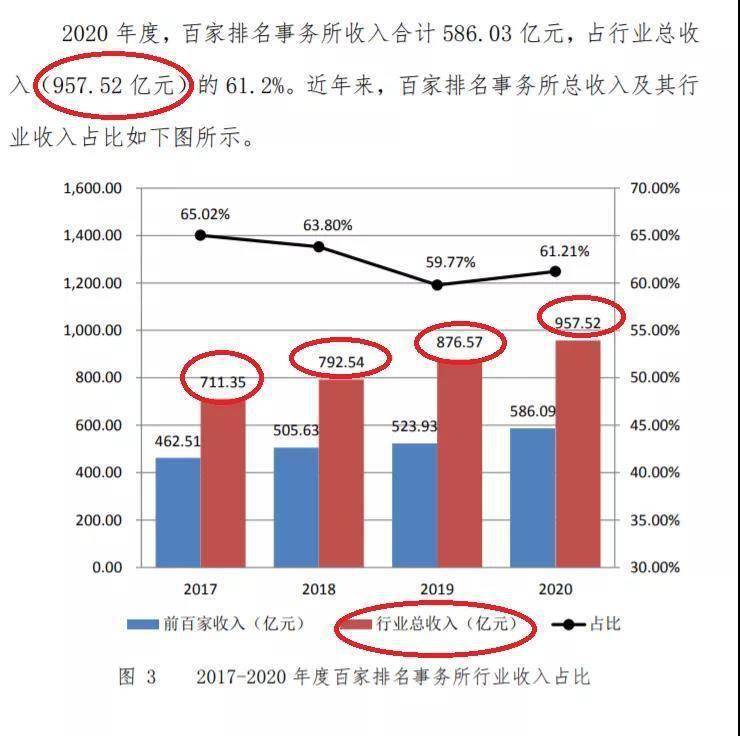

《报告》表明,2020年末全国有8607家会计所,业务收入合计957.52亿元,

而957亿当中,“百强所”获取了约586亿元,也就是说,超6成以上为综合排名前100的会计所所覆盖。其余8507家会计所,合计收入为371亿元,平均每家收入436万元。

更具体到注册会计师,则平均数更低。

《报告》披露,截止到2020年末,全国名义注册会计师110264人,平均每名注册会计师业务收入为86.8万元。其中,“百强所”共有注册会计师36111人,人均业务收入162.3万元;非“百强所”总计有注册会计师74153人,人均业务收入仅50万元。

“YCY会计行业观察”曾专门做过数据比对,如果把全国8600家会计所比作一个公司,那这家企业的体量可以进入中国企业500强,全国的会计所是一个公司,则能进入中国企业500强,列第230名。排行在利华益集团之后,江铃汽车集团之前。

“数据证明,作为‘看门人’的审计行业,是一个相当瘦弱筋骨不强的‘看门人’。增长速度也仅仅能够跟上GDP增速。”一家排名前十的会计所合伙人表示,回头来看,十多年来,行业整体增幅不大,但是随着监管的加强,对行业的监管处罚以及司法判决承担连带责任的案例增加了不少。

多位业内人士认为,行业整体成长性不高,很大程度上源于注册会计师行业低价竞争现象严重,审计收费持续下降,而且已经严重影响到行业的影响力和审计质量。

“与十几年前相比,一些行业的企业,资产规模增加了五倍以上,子公司数量也有相当的增量,但审计收费却仍是十多年前的水平甚至低于当时的审计收费。”安永大中华区审计服务主管合伙人王鹏程在公开场合表示。

最为典型的当属大型上市公司神华能源(601088.SH),其目前的审计费用仅相当于高峰时的2.4折。

在2021年4月初,神华能源2021-2023年度审计会计师事务所选聘进行了公开招标,毕马威华振以950万元/年中标。

神华能源自2007年在A股IPO,彼时相关的审计费曾经接近4000万元/年,目前的审计费用不考虑物价因素,仅为高峰期的2.4折,如果考虑神华能源的资产总额,则审计费从高点已下滑了88%。

“自2007年起,神华能源的审计机构除2013-2018年6年的年报是德勤,其他年份都是毕马威担任审计。审计费的下滑有两个波段,其一是在2010年报,审计费从4000多万腰斩到了2017万,后两年有20%多的反弹,达到了2400—2500万;其二是在德勤接手后,从之前的2418万逐步跌到了1209万,准确地说是跌去了一半。毕马威华振在2019年报接手后,审计费跌破1000万。”前述头部会计所合伙人介绍,而今的价格是950万元。尽管如此,神华能源仍旧是一个审计收费不折不扣的头部客户。

甲方的强势地位令行业发展受限

当然,造成这种局面有诸多深层原因,而企业在招投标中所设置的审计收费评价方式相对苛刻是主因之一,包括设置最高限价、招投标“价格”排首位、不变价格承诺、出报告再付款等等,无一不体现了企业作为甲方的强势地位和强势思维。

设置最高限价等于锁死了审计费用的上线。

专业人士介绍,一些企业确定的最高限价严重低于市场水平,一家大型企业在2018年审计招投标时,将最高限价直接确定为现有价格的50%以下。“也有些企业尽管最高限价与上年度审计费用相比变化不大,但审计内容却大幅度增加,比如审计报告数量、专项审计服务、增值服务等等。”该人士介绍。

“最高限价的设定,严重偏离了审计招投标的初衷,让审计招投标变成了降低审计费用的手段和工具。导致坚守质量、坚守原则的会计师事务所只好弃标。”王鹏程表示。

而甲方在选聘会计所时,将“价格”设置为是否选聘的第一评判标准,至于专业能力并不在首要考虑的范畴,这导致了行业的低价竞争。

而针对这一现象,2021年4月和5月,四川省注协分两批约谈了21家会计师事务所,原因即在于四川省及成都市2020-2022年度财务决算及结算审计招标项目中,不少会计所采取了低价方式参与投标。

“参与投标的会计所,为了确保中标,不得不靠超低的价格取胜。这种以价格为导向的选聘机制,最终导致中标后的审计费用可能无法补偿合理的资源投入,进而无法保证审计质量。”王鹏程如是表示。

与此同时,企业在选聘会计所时即提出,未来几年会计所收取的审计费用要固定不变。

“选聘开始时即要求投标机构作出承诺,在未来的三年或五年,不仅审计费用在审计范围相同的情况下保持不变,而且团队也需保持稳定。”前述头部会计所合伙人表示,很多时候,这种看起来极其“无理”的要求,甲方却提得心安理得。

至于费用支付,企业往往要求出会计所具审计报告后再行支付。

“一些企业,在邀标文件中对费用支付条款进行了明确的规定,要求审计费用的大部分或全部在审计报告出具后支付,并强调不同意这一条款的机构,因商务条款偏离扣分或视同废标处理。”王鹏程表示,这种审计费用支付条款,会严重影响审计独立性进而损害审计质量。

行业发展需要多方合力

“审计行业的发展,并非某一单一原因所决定。”知名财税审专家、资深注册会计师刘志耕认为,业务结构的合理性、会计所内部的整合能力、外部环境的影响以及监管的力度等等因素,均为行业发展道路上的重要影响因素。

“首先,大部分会计所的业务结构不合理。”刘志耕介绍,我国大多数会计师事务所以传统业务为主,传统业务收入比重占八成以上,与国际会计公司以咨询业务为主存在较大差距,亟需进行业务转型升级和发展能级提升。

其次,刘志耕认为,我国大型会计所内部的整合力度不足。

“我国的大型会计所内部一体化管理的水平不高,风险控制往往存在漏洞,严重制约和影响了服务能力、服务质量的提升,甚至严重影响了事务所的发展。”刘志耕举例说,不少大型会计所不重视信息化建设和资源投入,而大多数的中小型所在这方面更是薄弱,这些情况不符合注册会计师行业高质量发展和数字化转型的内在要求。

刘志耕认为,强调行业治理不能仅治内部,必须内外兼治,同时还要理顺行业内外部关系。而外部监管,亦是重要的导向。

“多年来审计风险暴雷后的处理处罚总体太轻,违法违规成本太低。但近年来又出现或轻或重的问题,这说明监管处罚这方面的法律法规还有待各方健全和完善。”刘志耕表示。