深入剖析A股价值重构

立足增长能力、增长质量、增长持续性,评估上市公司向上趋势与价值重构。日前,金融界上市公司研究院发布《金融界·A股上市公司高质量增长综合评价榜(2020)》。此次公布分为科创板与非科创板综合市场两个独立榜单,最终结果包含了科创板前十强与非科创26个行业(除银行与非银金融)分别前五强的上市公司客观评价名单。

基于增长,特别是在当前经济环境下来自于新产业、新动能、新生态的高质量增长对现阶段中国经济的重要意义,此次《金融界·A股上市公司高质量增长综合评价榜(2020)》,以增长价值重构的视角聚焦中国经济“排头兵”的上市公司整体,旨在探索产业周期轮动,并为资本市场那些具有长期投资价值的重要企业标的,提供更广范围的引领与影响力。

本文的观察、统计、解读、预测样本范围,为2020年1月1日前上市的A股除科创板外上市公司(剔除已退市、2020年6月5日前未披露2019年年度报告的上市公司、银行和非银金融),以及在6月5日前已披露2019年年度报告或年度经审计财务数据的科创板上市公司。

在此统计口径下,共计有3597家A股上市公司被纳入研究样本范围,其将在盈利、资本、科创3个维度下,分别选取具有代表性的指标进行统计分析,观察A股整体的发展特征,进而探寻哪些因素对企业的高质量发展起到促进作用,并尝试对未来发展方向做出一定展望。

A股公司收益的两个低谷

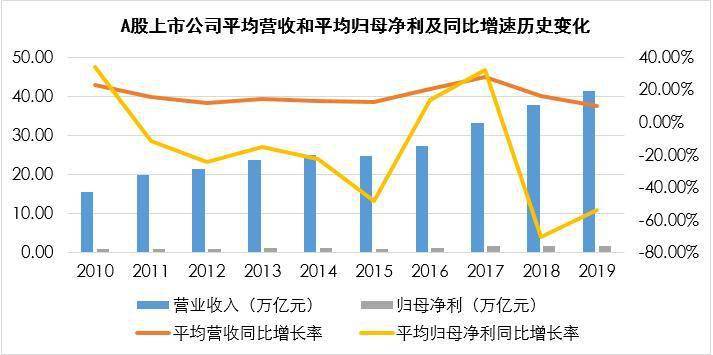

制图:金融界上市公司研究院 数据来源:巨灵财经

上图在计算过程中,为使数据更客观的表现出整体发展水平,剔除了部分极值对整体数据分布的影响。从图中可以清楚地看出,近10年来,除2015年外,A股上市公司的营收整体保持上涨趋势;从利润来看,在A股上市公司2018年营收保持增长的情况下,其归母净利总额出现了一定程度的下滑。

另从增速来看,A股上市公司的平均营收同比增速波动幅度较小,而平均归母净利同比增速则在2015年和2018年出现2个低谷,分别下滑48.20%和70.19%。

对于影响企业经营发展的原因,可以说是多方面的。从内部看,与产品质量、品牌知名度、公司治理等因素相关。从外部来看,受宏观经济环境、市场变化等因素影响。

具体来看,2015年,世界工业生产低速增长,贸易持续低迷,金融市场动荡加剧,大宗商品价格大幅下跌。发达国家经济复苏缓慢,新兴经济体增速进一步回落,全球经济整体复苏疲弱乏力,增长速度放缓。根据国际货币基金组织数据显示,2015年全球GDP增长率为3.1%,较2014年下降0.3个百分点。

而从国内来看,面对错综复杂的国际经济形势,2015年全年实现国内生产总值68.91万亿元,同比增长6.9%。在房地产的去库存、制造业的去产能、金融业的去杠杆、外贸不振、国内消费仍难当重任的现实情况下,我国经济下行压力加大,供给侧结构性改革持续推进,部分传统行业、产能过剩行业营收和利润明显承压,经济转型升级和产业结构调整特征明显。

2018年对于上市公司而言,同样是充满挑战的一年。从外部环境来看,美国贸易保护主义加剧,中美贸易摩擦持续升级。同时,主要经济体增长出现分化,欧元区、英国、日本表现欠佳,新兴经济体因南美和亚洲部分经济体爆发货币危机和债务危机,增速较预期和2017年有所减弱。从国内来看,供给侧结构性改革深入推进,新旧动能转换加快进行,消费升级态势延续,整体处于转变发展方式、优化经济结构、转换增长动力的攻关期。从贡献度来讲,相较2017年,第二产业和第三产业分别回落0.1个百分点。三驾马车中,进出口对经济增速的拉动由正转负。

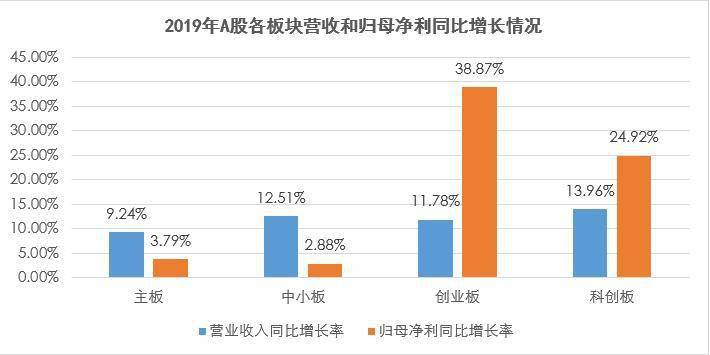

制图:金融界上市公司研究院 数据来源:巨灵财经

上图统计了2019年A股各板块营收和归母净利同比增长情况。通过观察可知,科创板表现亮眼,2019年营收和归母净利同比增速分别位列第1和第2,增速分别为13.96%和24.92%;创业板的归母净利同比增速最高,为38.87%;主板的营收同比增速最低,为9.24%;中小板的归母净利同比增速最低,为2.88%。

制图:金融界上市公司研究院 数据来源:巨灵财经

上图在计算A股上市公司平均毛利率、净利率和成本费用利润率的过程中,剔除了部分极值,避免对整体数据分布造成影响。通过观察可知,近10年来A股上市公司的平均毛利率呈现整体上升趋势,反映了A股上市公司的市场竞争力在逐步加强。然而,其平均净利率和平均成本费用利润率这2项指标却在2017年之后出现明显下滑,这主要系近年来企业的成本持续上升,包括劳动力成本上升、税费负担重、融资难融资贵等因素所致。尤其是对民营企业而言,这3个因素已经成为制约民营经济发展的关键因素。

为了支持实体经济稳定健康发展,2019年全年减税降费2.36万亿元。在此基础上,今年我国继续实施减税降费政策。政府工作报告提出,预计全年为企业新增减负超过2.5万亿元。对于企业而言,减税降费不但提升企业的竞争力,使企业更具市场竞争优势,而且提升企业的成长能力,通过减轻企业税费负担支持企业结构调整和创新发展。同时提升企业的抗风险能力,为应对新冠肺炎疫情背景下国内外市场的冲击提供保障。

资本扩张速率稳中有降 科研投入屡创新高

制图:金融界上市公司研究院 数据来源:巨灵财经

从上图可以看出,在过去10年中,A股上市公司的净资产和总资产规模均处于持续增长趋势。2019年,A股上市公司的净资产规模为22.50万亿元,总资产规模为66.81万亿元。而从资产规模的增速来看,A股上市公司经历了资产规模增速下滑,到规模快速扩张,再到规模波动下滑,乃至最后规模稳定的发展过程。其中,2015年A股上市公司的净资产同比增速达到高点,为57.93%。2019年净资产和总资产同比增速分别为9.04%和13.19%。

在新一轮科技革命和产业变革加速兴起的当下,科创能力成为一个国家或企业参与国际竞争的关键。也因此,近年来A股各上市公司纷纷加大研发投入,在扩张速度趋稳的周期阶段下,走上了资产之外的另一条高速拓展之路。其中,有传统制造产业通过技术革新带动新旧动能转换,致力建设制造强国,也有战略新兴产业聚势赋能,带动新经济换挡提速。尤其是科创板的设立成为我国科技创新的资本主战场,将为创投企业带来历史性的发展机遇,助力科技龙头迎来黄金发展期。

制图:金融界上市公司研究院 数据来源:巨灵财经

如上两幅图所示,2010年至2019年,A股上市公司的研发投入呈现持续增长趋势。其中,2019年3597家A股上市公司的研发投入总额为8483.27亿元,同比增长21.11%。从研发投入总额同比增速来看,自从2011年之后,A股上市公司的研发投入同比增长率基本保持平稳。

此外,近10年来,A股上市公司的平均研发投入占营收比整体也呈现上升趋势。其中,2018年,A股上市公司的平均研发投入占营收比创新高,达到6.33%。2019年有所回落,但也超过5%。

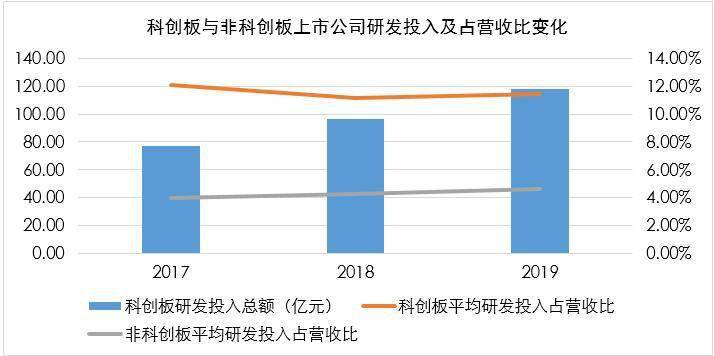

制图:金融界上市公司研究院 数据来源:巨灵财经

研发投入是科创公司的“引擎”。如上图所示,近3年科创板上市公司的研发投入总额呈逐年增长趋势。其中,2019年106家科创板企业的研发投入合计达到118.11亿元,同比增长22.32%。从研发投入占营收比来看,2017年至2019年,106家科创板企业的平均研发投入占营收比均超过11%,明显高于非科创板块,其中,微芯生物和赛诺医疗的研发投入占营收比超过40%,另有金山办公、虹软科技和成都先导的研发投入占营收比超过了30%。

值得注意的是,多家科创板上市公司在上市后持续增加研发投入,绝大多数公司在其业绩增长的因素分析中认为加大研发投入、加强新产品的开发使得公司业绩稳步增长。

高端人才是科创公司的“大脑”。106家科创板企业的平均研发人员占员工总数的比例为30.95%。其中,17家企业的研发人员占比超过50%,而成都先导、美迪西、卓易信息等3家上市公司的研发人员占比均超过80%。