后千亿时代的"进击"从港股IPO开始

回首十年前,规模在百亿的房企不过三十家,而在十年后的今天,千亿规模的房企却已经达到了37家。房企从百亿到千亿的跃升,反映的是水大鱼大的中国房地产市场在高红利时代一路狂奔的激进姿态。如今,伴随房地产行业进入竞争下半场,整个行业在集中度提升的大势之下正加速洗牌。

据人民法院公告网公示,截至2020年6月初,今年房地产企业破产数量已经达208家,这也意味着相当于进入2020年,平均每天都有1家房企被清算。与之对应的,根据《2020中国房地产百强企业研究报告》2019年百强企业市场份额持续扩大,稳步上升至61.5%,同比增长5.2个百分点;综合实力TOP10企业销售市场份额为27.7%,同比提升1.3个百分点。

对于当下的房地产行业,集中度提升是大趋势,可以说,没有规模枉论竞争,千亿是最低门槛,也是新一轮房企竞争中取胜者的基本标准。近日一家近几年快速进入千亿时代的房企,开始向港股IPO冲刺,作为"千亿阵营"中最后开启IPO之旅的地产公司,其有什么独特之处,为何到现在才开始上市融资?祥生控股此次敲开资本市场的大门,对于投资人的机会在哪?。

1、四年完成千亿征程,祥生的高增长秘诀

从行业观察来看,实现从百亿至千亿的房企中,绿地用了8年,万科用了6年,保利用了5年,而祥生控股只用了短短4年。而真正定下千亿目标的 2017年初,祥生给自己的时间是两年,而到2018年末,公司的销售额达到1029.2亿,如愿迈过千亿大关。

作为一家总部在上海,长期深耕于浙江,有着逾20年行业积累的老牌房企,祥生控股跑出的增长曲线着实让人惊叹,尤其是再考虑到近几年整个房地产调控趋严的大背景,祥生的成长之路显得并不那么容易。成功的背后与公司对行业大趋势的把握、对规模的执着以及前瞻性的布局,高效的运营管理模式息息相关。

首先从布局来看,发家于三四线城市的祥生,其布局的城市往往是人口聚集能力强、产业基础好的位居于一二线城市周边的优质中小城市。尽管,近年来伴随楼市整体调控压力,但对于这类经济基础、人口不断涌入,并有大量改善型需求未被满足的城市,其房地产市场仍然表现活跃且具备强劲支撑,由此,这也给了祥生控股实现规模爆发式增长的机会。

其次更为关键的是,祥生控股自身也高度强调对城市的深耕,致力于把当地市场做"熟"做"透"。凭借"结硬寨、打呆仗"的理念,祥生在得到了口碑和品牌认可度之后,其在当地市场也能够不断提升市占率。而随着类似的一个个"根据地"不断铺开,祥生的规模增长也实现了"加速度"。这一方面既得益于对本土市场的了解,能够有效满足消费者的需求,另一方面也是其长期积累的优势资源能够持续助力自身项目快速拓展,不断实现规模增长。

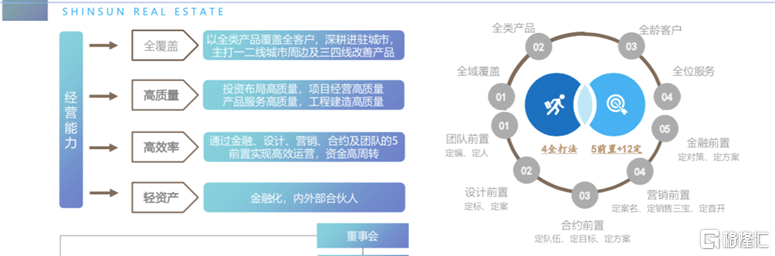

与此同时,高效的运营管理模式则是祥生控股实现快速成长的另一把利器。一方面,公司除了在布局层面不断经营好自己"能力圈"的区域,确保项目高效运作;另一方面,其还会通过对金融、设计、营销、合约及团队的五前置来保证高效运营和资金高周转。具体而言,祥生控股会根据区域和项目的不同情况,先行摸排制定方案,通过把前置工作做到精细化、系统化从而为拿地后的开发运营打下扎实根基,保障项目快速高效周转。

值得一提的是,公司还设定了区域化管控模式,目前已打造了浙北、浙东、浙南、苏宁皖等区域平台,按照"集团主建、区域主战"的原则,集团聚焦管理平台搭建、资源整合共享和重大风险防控,同时给予区域充分授权,确保前线人员有更多决策,以此也充分调动了团队积极性,提升了企业运营效率。

透过高效的运营管理模式,公司不但能够踏准踏稳销售节奏,同时还能凭借其打造的优质产品卖出好的价格得到市场较高的溢价。由此种种,祥生控股也最终不断确立了市场领先地位,规模走在了前头。

2、"负重前行"不可怕,上市融资"稳"有根基"进"有动力

房企规模实现高速增长离不开资金的支撑,而如何在规模与安全中取得平衡同样也深度考验房企的经营智慧。

从过去的经历来看,祥生的成长速度惊人,然而伴随规模增长,负债端的压力也有所显现,这是作为从事高杠杆房地产开发业务的地产商所必须要面临的行业规律。

即便如此,祥生对于净负债率的控制也仍然表现出了游刃有余的姿态。通过不断的有效管理,其净负债率三年时间下降了74%。尽管2019年的数值在行业内并不低,不过随着公司此番上市融资,其资本结构还将得到进一步的优化。

与此同时,公司的稳健增长仍然具备支撑,财务安全性也有一定的保障。

一方面公司的规模逐年扩大支撑营收扩张,稳固现金流运转。从近三年数据来看,祥生控股的营收保持增长稳定,2017年到2019年收入由62.93亿元上升至355.2亿元,年复合年增长率达137.6%。与此同时,2019年祥生经营性现金流净额达35亿元,截止年末,加受限资金及抵押存款祥生现金总额达69亿元,处在同梯队房企正常水平。

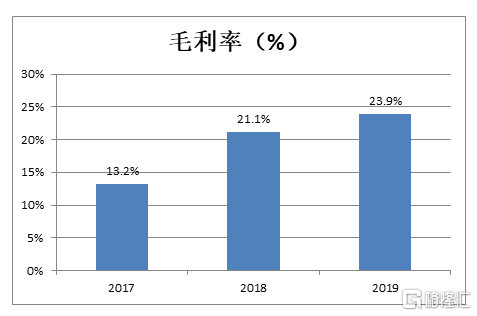

另一方面,公司的盈利能力不断提升,为利润增长打开向上空间,而实打实的利润也进一步巩固了企业抵御市场风险的能力。数据显示,祥生毛利率由2017年的13.2%上升到2019年的23.9%。净资产收益率2019年达到50.1%,远高于行业平均水平。而2019年祥生实现净利润创下历史新高,达32.09亿元。

最后,祥生保持着较为多元的融资渠道,伴随规模进入新的台阶融资成本也有望进一步降低,支撑其业绩释放。过去三年公司的平均融资成本在8.5%,仍有进一步下降的空间。公司于今年1月23日、3月16日、5月20日还接连发行了共计3亿美元优先票据,融资渠道仍然保持通畅。

值得一提的是,面对行业调控带来的新形势与新变化,祥生控股在布局层面也在进一步优化,这也将有利于其进一步分散单一市场格局带来的风险。而截至2020年3月底,祥生目前已在上海、浙江、江苏、山东、安徽、江西、湖北、湖南、内蒙等11个省份超43座城市展开布局。旗下物业项目共计195个,其中并表项目172个,联营及合营项目23个,应占总建筑面积2304.4万平方米,其中处于开发中项目总建面1584.5万平方米,未开发项目总建面近540万平方米。与此同时,今年三月份以来,祥生持续加码杭州、宁波、南通、温州等一二线城市。经过一年多的战略调整,一直被认为仅会布局"三四线"的祥生地产,在一二线的土地储备货值,已经悄然占据了半壁江山。优质的项目储备也仍然将足够支撑其未来的规模扩张与业绩提速,实现行稳致远。

3、结语

在行业光景好时,大多数企业都能过得滋润,然而一旦行业走向转折,规模小、实力差的企业难免会被淘汰出局。这个规律在大部分行业都能适用,那些跟不上时代脉搏及变化节奏的企业,最终消失在历史的汪洋大海里,甚至激不起一朵浪花。也正是看到了行业的大趋势,祥生的快速进发令其顺利踏入了千亿阵营,在行业下半场竞争中站稳了脚跟。

回顾过去,公司快速成长中仍然维持了企业的安全运营,这也进一步展现了其优异的经营能力。随着规模走上新的台阶,登陆资本市场也将进一步巩固自身的经营成果,强化运营根基,伴随上市对企业经营的规范以及品牌影响力的提振,祥生地产借助规模优势在行业下半场的竞争还将更具看点。

从投资角度来看,近年来不少类似祥生控股这样的在行业中快速进发的企业登陆资本市场都获得了资金的热捧,从上市不到四个月,股价就翻近四倍的正荣地产、到上市短短三天就一度拉涨近两成的中梁控股,无不反映资金对这类高成长股票的热情。预计此次作为千亿房企最后一位踏入二级市场的巨无霸企业,凭借其稀缺性以及大体量也将大概率获得资金优待。不妨保持关注