2020下半年机械行业展望

机械行业未来5~10年的发展,将围绕五大趋势——国产化、智能化、新能源化、服务化、国际化,呈现长线投资机会。核心设备国产化势在必行;智能化在B端与C端的渗透率不断提升;新能源化已成为全球共识,最看好光伏发电,其次是新能源车辆;服务化在B端业态中的占比越来越高;制造业头部公司国际化趋势。

中信建投2020下半年机械行业展望

围绕五大趋势 掘金长线机会

疫情之年,机械行业的发展虽然呈现出一些短期波动,但是中长期的发展趋势却更加明朗。通过对行业的长期观察,抽丝剥茧,我们判断机械行业未来5~10年的发展将会呈现出五大趋势,分别是国产化、智能化、新能源化、服务化、国际化。

工程机械:短长期值得期待,中期大概率超出预期。目前市场普遍认为工程机械行业处于增长尾声位置,认为明年大概率负增长。但是展望1-2年的中期时间,在国际局势比较复杂的背景下,很难想象国内会出台收紧的宏观政策。2020年新冠疫情虽然不是金融危机,但是对全球实体经济造成的打击不亚于一场危机,我国目前采取的刺激措施包括地方专项债新增额度、发行特别国债、宽信贷等手段;海外国家预计疫情好转后,同样会伴随很多刺激政策落地,我们认为全球性的刺激政策离退出还很远,判断工程机械行业明年的景气度会大概率超出市场普遍预期。

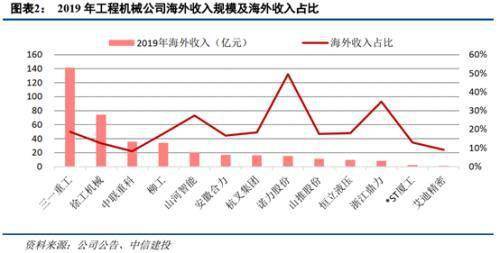

制造业头部公司国际化趋势:第一,全球化趋势不可逆,虽然近期有“逆全球化”的呼声;第二,中国制造业头部公司在全球市场的性价比和服务优势明显;第三,成熟制造业头部公司在海外市场布局已久,已经部分开花结果。制造业头部公司国际化趋势,对应机械行业投资机会主要体现在工程机械和五金工具等传统行业。

重点推荐建设机械、三一重工、徐工机械、中联重科、浙江鼎力、恒立液压、艾迪精密、柳工等,其中建设机械所处大塔租赁行业受益装配式建筑发展,未来6年行业需求处于高景气状态,而公司未来3-6年将保持存量塔机租赁设备的快速扩张,充分受益行业景气;三一重工/徐工机械/中联重科/柳工产品销量持续超预期,且目前处于估值底部位置,业绩与估值双击的概率较大;浙江鼎力受益国内AWP租赁商的扩张行为,预计明年销量将继续超预期;恒立液压和艾迪精密受益液压件国产化率提升,保持超越挖机行业的增速。

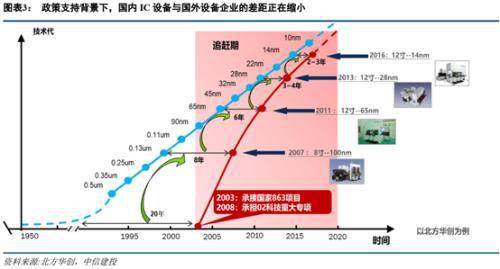

核心设备国产化势在必行:第一,美国“实体清单”制度愈演愈烈,范围不断扩大,已经从最初的危害国家安全延伸至高科技领域,截至2020年6月18日,中国(不包括台湾和国外附属公司)共有324家企业被列入实体清单,占比23.6%,成为全球被美国“实体清单”限制最多的国家。美国限制向“实体清单”出口的范围不局限于美国本土品牌,还包括使用了一定比例美国技术或者零部件的其他国家品牌,而避免受美国“实体清单”影响的最好办法,就是实现核心设备与零部件的国产化;第二,中国作为制造业大国,疫情的影响使得我们重新审视核心基础零部件国产化的紧迫性。

我们认为2020-2022年特色工艺线、存储器厂、先进制程项目三条主线将共同推动国内半导体设备行业和相关公司的发展。此外,展望更长的周期,在新基建需求的拉动下,包括5G、人工智能、工业互联网、物联网等需求,这些新兴基础设施建设,本质上是信息数字化的基础设施建设,将会持续推动国内半导体产业的持续发展。而在产业、政策、资金三方推动下,半导体设备国产化是必然趋势。国产化趋势对应机械投资机会主要体现在半导体设备、面板/模组设备,重点推荐北方华创、中微公司、精测电子、至纯科技、智云股份、联得装备。

智能化在B端与C端的渗透率不断提升:第一,众所周知的劳动力成本不断上行,智能设备对简单重复劳动的替代,经济性和效率持续受到认可;第二,对产品品质一致性的追求,也会加快智能设备替代人工的步伐;第三,对生活品质与人性化的追求,加快C端产品智能化的渗透率,比如扫地机器人、电动升降办公桌/书桌、电动护理床、电动沙发/按摩椅等。智能化趋势对应机械行业投资机会主要体现在工业机器人、服务机器人及其核心零部件领域,重点推荐雷赛智能、捷昌驱动、科沃斯、汇川技术、乐歌股份等。

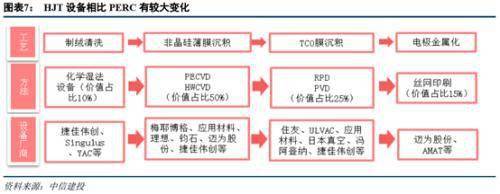

新能源化已成为全球共识,最看好光伏发电,其次是新能源车辆:首先,光伏在全球大有发展空间,目前光伏行业技术不断迭代,离全面平价越来越近,预计异质结电池片将在未来3年左右逐步成为主流,硅片尺寸不断进阶,180/210呼声此起彼伏,166被取代是必然趋势,光伏行业技术迭代与光伏设备行业变革相互成就。其次,各种车辆动力系统全面新能源化,不仅私家车、公交车和出租车,而且工程车辆等,全面开启新能源动力系统替代传统燃油系统的过程。新能源化趋势对应机械行业投资机会主要体现在光伏设备、锂电设备、氢能设备领域,重点推荐迈为股份、捷佳伟创、晶盛机电、先导智能、赢合科技、杭可科技等。

服务化在B端业态中的占比越来越高:首先,B端自身的发展与行业集中度的提升,要求为之提供服务的B端服务业要不断提供更好的专业化服务,推动B端服务业欣欣向荣;其次,B端服务业相比生产制造业态的周期波动性较小,持续性更好,吸引部分设备企业向B端服务业转型。服务化趋势,对应机械行业投资机会主要体现在检测服务、塔机租赁服务、环卫服务、工业气体服务领域,其中检测服务长期受益制造业转型升级,塔机租赁服务受益装配式建筑发展,环卫服务受益公共服务市场化改革,工业气体服务受益专业化运营效果更好,重点推荐建设机械、华测检测、广电计量、龙马环卫、杭氧股份等。

油服:景气度超预期,受益Capex向天然气倾斜。我们判断本轮油服景气度将持续超预期,主要因中国油气产量仍处于低位,且面临油气井衰减及国家能源安全的约束,“三桶油”需持续加大对上游勘探开发的资本支出。

目前中国页岩气开采已具备盈利能力,而因高油价时期所签订的进口天然气长期协议所致,天然气进口成本与现价倒挂,因此对中石油而言,其有很强的动力增加对中国页岩气的开采力度,因此尽管一季度因国际油价大幅下跌,中国页岩气开采景气度仍处于高景气,推动对压裂车设备的需求。另外,北美压裂设备年均更新需求200-300万水马力,国产压裂设备在涡轮压裂设备和电驱压裂设备上已具备全球竞争力,判断将大概率进入北美市场,打开成长空间。受益标的:杰瑞股份、石化机械。

轨道交通产业:动车组保持高景气,城轨未来三年进入通车高峰期。

展望未来,我们判断2020-2022年城轨交通车辆需求将继续迎来新高,主要基于以下两点理由。(1)2020-2022年城轨交通新增运营里程迎来高峰,带动城轨交通车辆需求迎来高峰。城轨交通具有发车频次固定,线路利用率高的特点,所以新增营运里程对新增车辆的带动性较强。根据前瞻产业研究院数据统计,2020-2022年城市轨道交通将迎来通车高峰,预计新增里程分别为1153/1701/1897公里,年均复合增速为25.1%,新增里程数的快速增长将带动车辆需求显著提升。(2)随着城市轨道交通系统优化,每公里车辆保有量逐步提升。根据我们计算,2010年我国城轨交通每公里运营车辆为5.2辆,而2018年为5.9辆,增长明显。同时中国主要城市城轨交通平均发车间隔时间也从2014年的262秒下降到2018年的197秒。我们认为主要原因是随着城市轨道交通系统网络的建成与车辆调度系统的优化,轨道系统可容纳的车辆数增长,所以城轨交通发车频次加快,运行车辆密度也有了明显的提升。我们预计未来运营车辆密度仍将有上浮空间。根据以上两点判断,我们计算出2020/2021/2022年城轨交通车辆的需求分别为7563/11158/11572辆,年均复合增速为26.7%,未来三年将迎来需求爆发。