能否超越恒顺成为食醋界的“海天”?

日前,证监会披露了食醋生产企业紫林醋业IPO招股书,公司拟登陆上交所,公开发行不超过2753万股,不低于发行后总股本的25%。拟募集资金约5.74亿元。保荐机构为中德证券。

事实上,这是紫林醋业第3次IPO闯关,在业内人士看来,公司自身受到渠道扩张限制、面临产能难以消化风险。此外,公司营业能力相较于同行老大恒顺醋业也还有待提升。

在朱丹蓬看来,现在整个食醋行业都面临着区域受限、未能大面积规模化的难题。紫林醋业是一个很明显的区域型品牌,目前来看,公司没有相关的体系、团队及客户去支撑它的全国化,因此未来全国化运营将成为公司最大的挑战。

三次闯关IPO:产能饱和限制增长,募资61%用于扩产

此次并非是紫林醋业首次IPO。蓝鲸记者查阅证监会官网发现,公司曾于2016年6月、2017年12月两次递交招股书,不过上市进程在2018年发审会当天被中止。当年4月10日,证监会以该公司尚有相关事项需要进一步核查为由,取消了发审委会议对紫林醋业发行申报文件的审核。

关于取消的具体原因,证监会当时并未披露。蓝鲸记者曾联系紫林醋业了解当时情况,不过截至记者发稿,暂未收到回复。

此外,关于本次融资用途,公司介绍,将用于年产10万吨酿造食醋生产线建设、营销网络建设和品牌推广、企业信息化建设以及山西食醋工程科技中心建设等项目。其中,食醋生产线建设项目拟投资3.55亿,占募资总额的比重约62%;营销网络建设和品牌推广项目占比约17%。

关于扩产原因,紫林醋业表示,目前正面临产能不足的难题。招股书显示,2017年至2019年,紫林醋业的产能利用率分别为95.33%、99.67%、87.44%。紫林醋业提到,2019年营收增幅下滑至个位数,也是因为一定程度上受到公司产能逐步饱和的影响。据了解,公司还于2019年开始少量外购半成品原醋以满足阶段性销售需求。此外,报告期内,公司食醋产品的产销率也均在99%以上。

北京商业经济学会副会长赖阳曾表示,产能的限制,一定程度上制约了紫林醋业在食醋行业的发展。紫林醋业想要获得较高的市场份额,打造有影响力品牌,还需要扩产能。

如此来看,确如公司所说,扩产是大势所趋。但值得注意的是,此次年产10万吨酿造食醋生产线建设,大约相当公司50%的产能扩充。业内人士表示,扩产后,市场能否充分消化产能、实现预期收益也还有待后续观望。

“醋味”老二谋上市,业绩数据及渠道布局还有待提升

时隔两年后的第3次IPO闯关,卷土重来的紫林醋业究竟准备的如何?

业内人士表示,从财务指标、股本等方面来看,公司的各项数据总体上均符合沪股上市的要求,行业地位也较优秀。但落实到公司经营及渠道布局等方面,仍然有一定的提升空间。

官方资料显示,紫林醋业成立于2000年,坐落于有“中国醋都”之称的山西省清徐县,公司主要从事食醋系列产品、醋饮料和料酒的研发、生产和销售。

据了解,本次发行前,公司股本总额为8257.58万股,其中公司创始人罗建纯、刘志红夫妇合计直接持有资料醋业股份约5876万股,占本公司股份总数的71.16%,为本公司的控股股东和实际控制人。

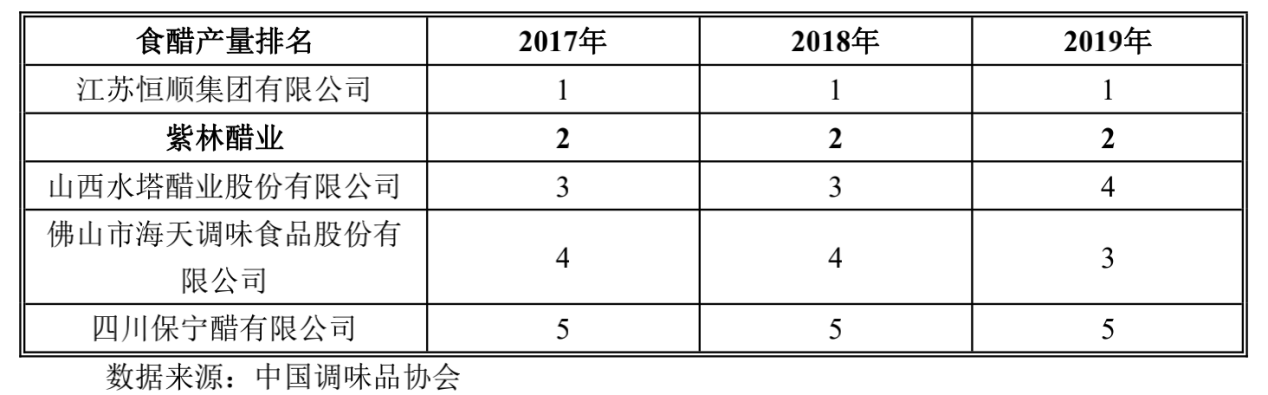

作为“地道”的食醋企业,紫林醋业在行业内地位不低。根据中国调味品协会统计,近三年来,紫林醋业的食醋产量规模稳居行业第二。

数据来源:中国调味品协会

但落到具体业绩数据发现,公司与行业老大恒顺醋业相比还存在一定差距。

招股书显示,2017-2019年,紫林醋业实现营收分别为4.55亿元、5.06亿元、5.47亿元,公司收入年复合增长率 9.59%;其中,报告期内,食醋系列产品占公司主营业务收入的比例分别为95.55%、95.82%和94.69%,是公司主要的收入和利润来源。

此外,报告期内,公司净利润分别为0.66亿元、0.84亿元、1.08亿元;毛利率分别为38.76%、39.54%、41.76%。

据了解,同期恒顺醋业实现营收分别为15.42亿、17.04亿、18.32亿;净利润分别为2.81亿元、3.07亿元和3.25亿元,相较之下,紫林醋业的营收及净利润均不足恒顺醋业的三分之一。此外,公司毛利率也低于恒顺醋业同期的40.56%、42.19%和45.32%。

不过,在毛利率这一块,紫林醋业表示,各可比公司生产所用原材料的种类、酿造食醋的具体工艺流程、生产环节等均不相同,导致同行业可比公司之间毛利率存在差异。

除了业绩表现低于同行业可比公司外,公司自身在渠道布局方面也还有待提升。

招股书显示,紫林醋业目前主要的销售渠道有3类,为经销商渠道、商超与自营渠道。其中,报告期内,公司经销商渠道销售收入占总营收的比重分别为95.06%、95.04%、95.00%。

中国食品行业分析师朱丹蓬对蓝鲸记者表示,在传统的模式之下,经销商的占比达到95%属于正常现象,但从线上与线下互动共通的角度来看,未来紫林醋业应该是要降低经销商占比才能符合未来的发展趋势。

此外,公司在区域布局上也存在一定限制。招股书显示,报告期内,公司产品销售区域主要集中在华中、华北及华东,3个区域总计占比均在85%以上。业内人士表示,公司在销售区域的覆盖面广度仍相对不足,食醋领域存在口味悬殊难以统一的问题,未来公司如何向其他区域扩张,实现将产品销往全国,也有待考验。

醋业市场虽然不比酱油市场规模大,但行业发展逻辑亦相同,海天味业能够做到行业龙头,市值破五千亿背后,其产品定位分级、线上线下渠道布局、品牌营销等多个方面都值得调味品行业学习,紫林醋业显然还有很大差距,即便是对标醋业“老大”恒顺醋业,紫林醋业亦有诸多差距待填补。

资深调味品营销专家陈小龙在接受蓝鲸记者采访时也表示,未来紫林醋业进行全国化布局时,将面临比自己强大许多的竞争者的竞争。摆在其前面的首先有两个重要的食醋制造商:一个是恒顺醋业,另外一个是海天味业,这两个都是全国性品牌,在全国拥有扎实的渠道基础和强大的品牌影响力,同时紫林醋业还要面对来自水塔醋业等山西陈醋行业竞争者的同质化产品竞争;在外部,另外一些快速消费品巨头如鲁花等都有涉足食醋产品的制造。

从需求端来看,食醋对比酱油,它的人均消费更低,从全国范围来看,在餐厅和家庭中的重要性远不如酱油,与同属酿造行业的酱油行业相比,食醋行业整体上还处于初级发展阶段。“酿造食醋和配制食醋是在并行销售的,配制食醋的单位价格比酿造食醋的价格低得多,但是目前消费者对于食醋的要求不高,因此紫林醋业要要做大规模,还要承担教育消费者的重要任务。”陈小龙表示。

由于紫林醋业的定位是实惠型的山西陈醋,在陈小龙看来,这样的品牌定位使得他的提价空间有限,在全行业营销费用、储运费用不断上涨的大背景下。净利水平提升就面临比较大的挑战,因此他需要用更加高品质的产品来提升整体的吨价,同时品牌形象需要进行拔高,以便能配合推出高价格产品。来提升公司的整体毛利水平