生鲜电商平台数据监测报告

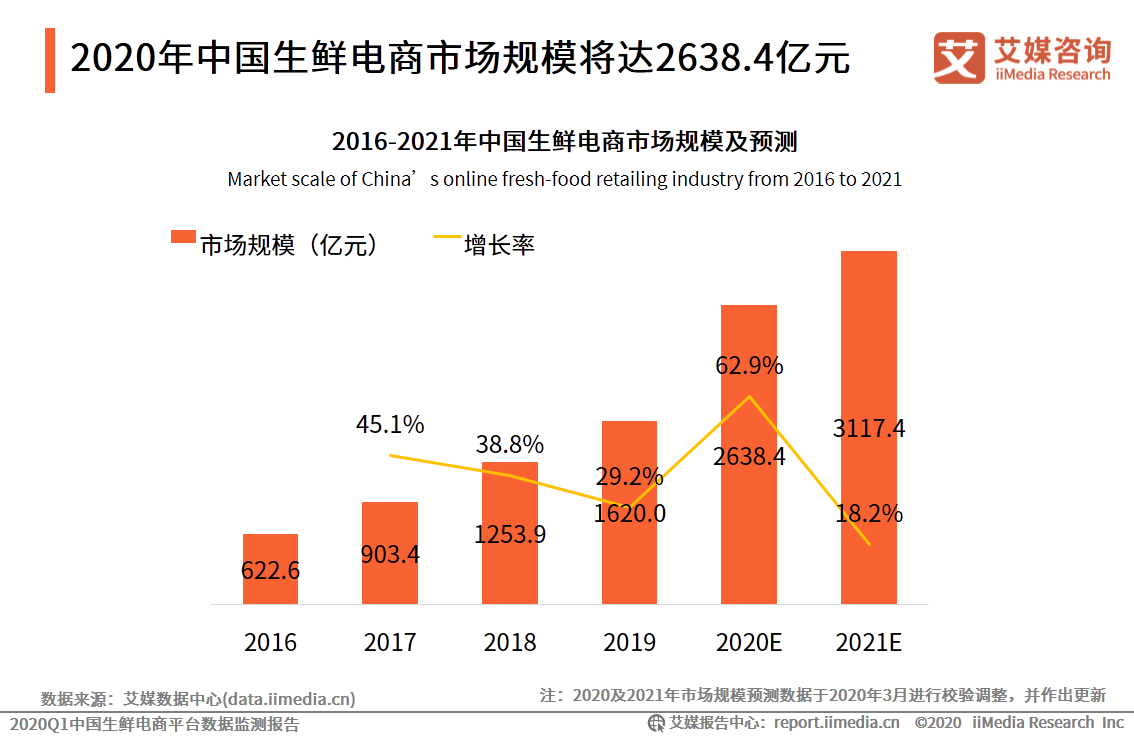

数据显示,2020年生鲜电商行业市场规模将达到2638.4亿元。电商渗透、“宅经济”兴起、巨头入驻、技术赋能,中国生鲜电商行业将迎来高速发展。经历早期的萌芽与探索期,目前生鲜电商平台以前置仓模式、自建店模式为主要模式,下沉市场同步发展社交电商模式。除传统生鲜电商外,互联网公司、线下商超纷纷布局生鲜业务。巨头入驻进一步加剧行业竞争,头部效应初现。与此同时,需求激增之余,如何维稳供应链、转增量用户为存量成为生鲜电商平台持续发展的关键。艾媒咨询分析师认为,生鲜电商市场竞争加剧,供应链成为制胜关键。与此同时,疫情催生“无接触配送”、“共享员工”、冷链配送及“直播+”新模式,赋能生鲜电商产业发展。可以预计,短期内生鲜电商市场将依然保持多维发展的火热态势。(《艾媒报告| 2020Q1中国生鲜电商平台数据监测报告》完整高清PDF版共27页,可点击文章底部报告下载按钮进行报告下载)

核心观点

新冠疫情刺激在线生鲜采购需求,预计2020年生鲜电商市场规模将达2638.4亿元。随着市场规模扩大、用户习惯养成,生鲜电商渗透率加强,成为近期新兴热门市场。iiMedia Research(艾媒咨询)数据显示,预计2020年中国生鲜电商行业市场规模将达2638.4亿元。

互联网巨头入驻、资本市场火热,生鲜电商平台成为新“蓝海市场”。腾讯、阿里、京东等互联网公司进驻生鲜电商市场,自营或投资等方式布局行业市场。除传统生鲜电商外,大型商场如沃尔玛、大润发开拓线上市场,To B企业涉水C端,供给端规模进一步扩张。

疫情期间生鲜电商用户需求激增,加速竞争淘汰机制。疫情爆发的特殊时期使各生鲜电商平台凭借“0获客成本”用户需求激增,对平台供应链管理及冷链运输的压力同步增加。该时期也成为生鲜平台竞争淘汰的“加速期”,低转换成本进一步加剧平台间“获客”大战,供应链能力成为关键。

以下为报告节选内容:

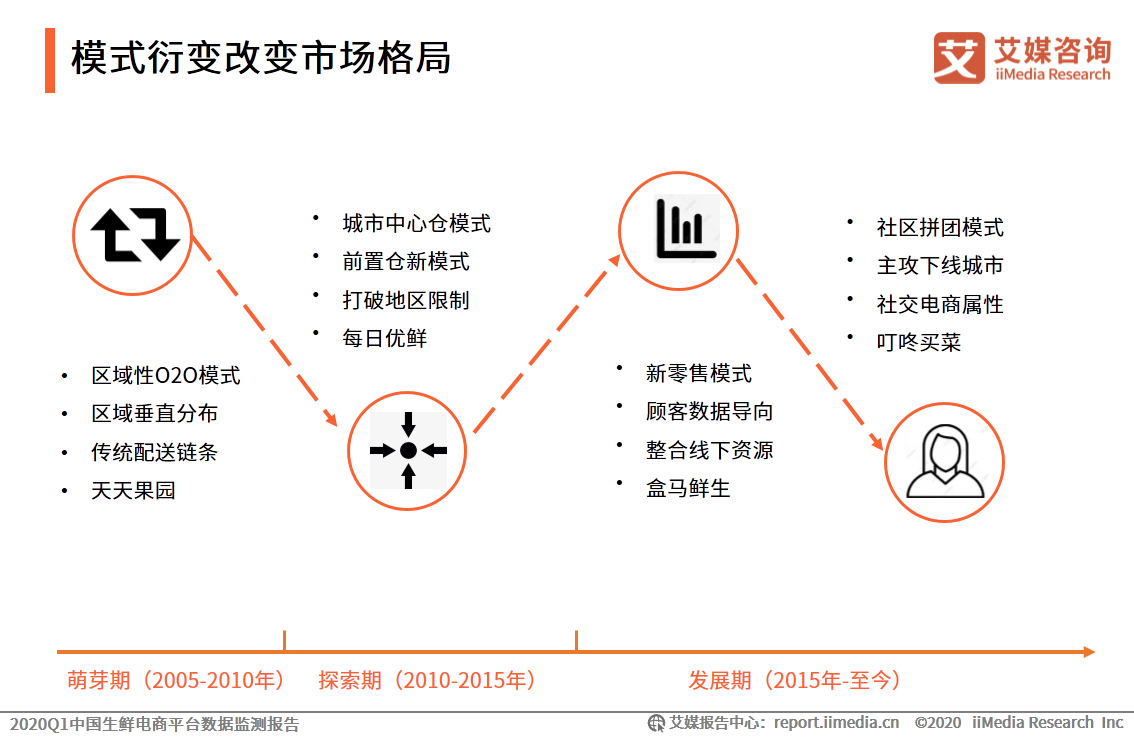

模式衍变改变市场格局

中国生鲜电商行业发展主要经过三个阶段、四种模式。早期行业以地域性垂直类生鲜电商平台为主,该类电商平台受物流效率、运营成本的限制难以规模化发展。直到“每日优鲜”提出并落实“前置仓”模式,打破地域限制并显著提高运营效率,该模式成为行业内主流模式,后进者纷纷效仿。随后,立足一二线城市的“新零售模式”与主攻三四线城市的“社区拼团模式”的出现进一步丰富行业模式,生鲜电商市场竞争形成新格局。

2020年中国生鲜电商市场规模将达2638.4亿元

iiMedia Research(艾媒咨询)数据显示,中国生鲜电商行业整体保持稳定增长的发展态势,2019 年中国生鲜电商市场规模达1620.0亿元。预计2020年生鲜电商行业市场规模达到2638.4亿元。随着电商渗透率加强、用户习惯养成,及新冠疫情时期出现的需求激增,中国生鲜电商平台将成为新兴成长市场。

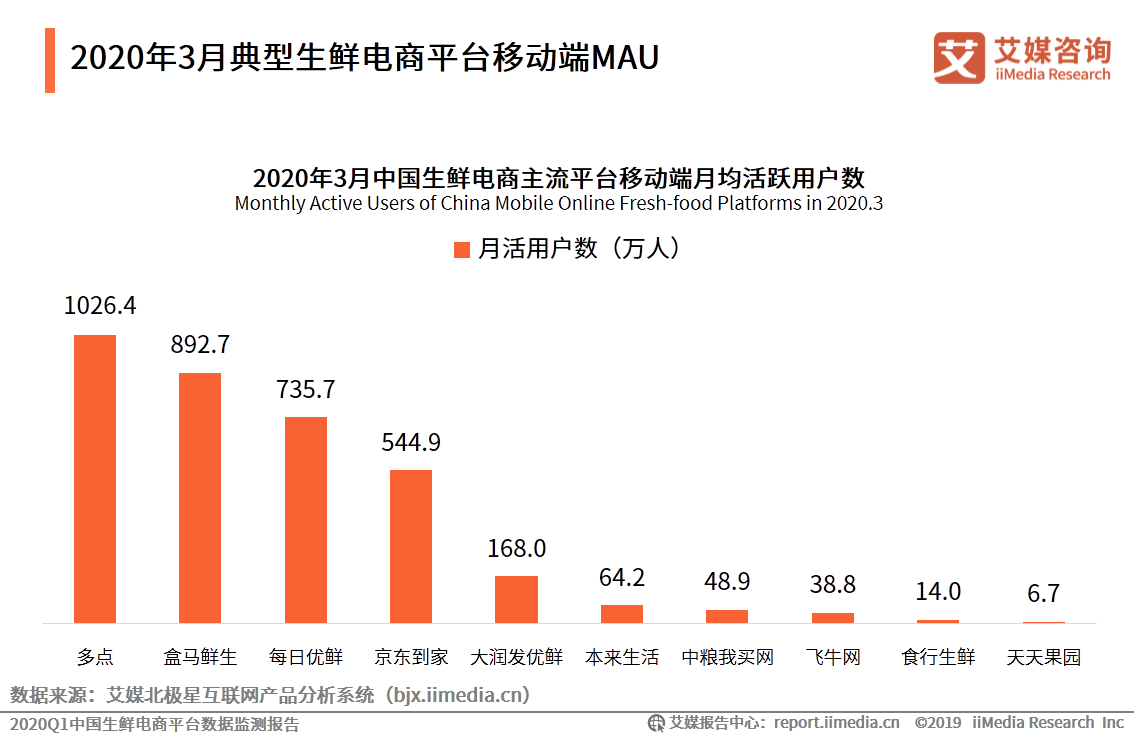

2020年3月典型生鲜电商平台移动端MAU

iiMedia Research(艾媒咨询)数据显示,2020年3月中国生鲜电商平台月活排名中多点月活达1026.4万人,排名第一。盒马鲜生和每日优鲜排名二、三位,月活分别为892.7万人和735.7万人。艾媒咨询分析师认为,疫情期间大众对在线生鲜商品的采购需求有效提高,各平台在疫情期间均保持了较高的用户增速。

行业热点:疫情突发,行业面临机遇与挑战

盒马鲜生:重构人货场,践行新零售

2017年,盒马鲜生正式上线。成熟的供应链管理与品牌力促使盒马鲜生在疫情期间表现突出,用户活跃增长迅速。2020年3月,盒马鲜生宣布放弃“前置仓”模式,转向Mini店经营模式。在盒马鲜生快速扩展的同时,如何实现更高效的服务触达以及打造更良性的盈利环境,或将成为盒马鲜生后续发展的关键因素。