410彩票app官网:2020年官网正版最新地址手机app下载安装!房贷利率

2019年8月20日,中国利率定价体系改革,以后的基准利率不再由央行制定,而是由18家大型行业银行联手制定,每月20日变更一次。

当天,中国的利率从4.9%改为4.85%

2019年11月20日,利率再次下降,变成了4.8%。

2020年2月20日,利率又双叒叕下降了,降到了4.75%。

利率降低,最直接的影响,就是房贷也跟着降了,这是好事。

但是前几天,我一个朋友找我聊天,说利率降了,他反而要多交钱了,后悔死了。

事情是这样的,他是去年买的新房子,贷款申请办了几个月,到了1月份的时候终于办好了。

当时银行的客户经理和他说,目前房贷的政策,给他按10%上浮来反算固定加点。

基准利率是4.9%,那我这个朋友的加点数值是4.9*110%-4.8%=0.59%

这个合同只要一签,那以后的房贷利率就永久是最新的LPR再额外加上0.59%了。

假如贷款100万,那别人一年还4.8万利息,他要还5.39万,多还5900块。

这个多出来的5900块永久固定,不管LPR利率升还是降,也就是那个0.59%的意义。

我那朋友纠结了好久,还咨询了我,最后决定去签的时候,疫情来了,小区被封闭了。

2月23日,他的小区解封了,他打算24日周一去银行把合同签了。

但此时,国家刚刚把LPR利率从4.8%,降低到了4.75%。

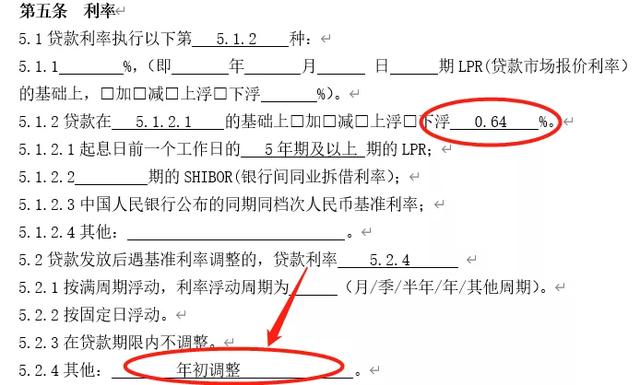

到银行后,拿到的合同和上一次变了,后面的固定加点数值,改为了0.64%。。。

永久多还的数量,改为6400块了。

这要是以后再降息,那就亏了呀。

银行经理也很可惜,你咋才来啊,上个月就喊你来了,现在新政策刚出,我也没办法,只能这么算。

4.9%*110%-4.75%=0.64%

如果以后LPR利率降低到了4.5%,假设按100万贷款基数计算。

那本来我这朋友每年应还的钱是4.5万+5900块,现在得还4.5万+6400块。

每年永久多支出了500块。

这钱拿去吃火锅,它不香么。。。

从目前世界的形势来看,LPR利率会持续下降。

关于中国的经济,主流经济学家的意见分为两种:

第一种认为,利率应该迅速下降。

第二种认为,利率应该不要那么快的下降。

一种是快降,一种是慢降,反正都是降。

号召加息的,根本看不到几个。。。

而纵观全世界,西方国家的利率都已经降到了零的边缘,甚至是负利率。。。

所以可以很明确的认为,中国的利率肯定会降,无非就是降的速度快慢而已。

早在去年8月和12月的文章里,我就已经表达过类似的看法,可以后台输入“LPR”查看相关文章。

而根据目前的规律,我们其实可以预测到未来的降速。

2019年8月20日,降低5个基点。

2019年11月20日,降低5个基点。

2020年2月20日,降低5个基点。

超级稳定,每3个月降低5个基点,目前利率已经从4.9%降低到了4.75%

可以简单预测,2020年5月20日,大概率还会降低5个基点,把LPR利率降为4.7%。

新政之后买房子的人,可以直接和银行签新版LPR合同。

而存量的贷款合同,按国家规定,是从2020年3月1日开始重签合同,持续6个月,一直到8月31日截至。

拒绝签合同的,以后永久按照老合同上写的基准利率4.9%+上浮比例计算,不得再改为LPR模式计算。

离3月还剩几天,也就是说大家马上就可以重签合同了。

当然存量太大,中国的存量房贷数量高达28万亿,不可能一天全部重签。

所以国家给了足足6个月的时间,来办这个事。

但从刚才的分析我们可以看出,在2020年5月20日,大概率LPR还会再降低一次。

如果你没有在5月20日之前重签,那我这个朋友的遭遇,你很可能会再经历一边。

每100万贷款,每年就要多交500块,10年多交5000块。

这么多钱,我觉得足以让你给银行打电话,要求先签合同了。

银行肯定优先办理手头一大堆天天催的客户,清理干净这批人的合同,才会考虑挨个给剩余客户打电话,这种做法很好理解。

如果你等着银行打电话找你,那银行可能是3月找你,可能是4月找你,也可能是7月或者8月找你。

反正只要再8月31日结束之前,银行给你打了电话,告知了这件事,就不算违背国家规定。